2016年“并”不平凡,中國遠洋與中國海運、達飛輪船與東方海皇、赫伯羅特與阿拉伯輪船以及日本三大班輪公司的集運業務整合……不論是實踐過的還是預期中的,也不論是合并還是吞并,其客觀結果都是行業集中度得到顯著提高,且留給貨主的選擇面日趨收窄——這在相當程度上幫助運價維持在合理區間。可問題是在全球貿易增長不利且今年集運運力大幅增長的雙重利空因素下,單靠行業集中度來撐住集運這個盤子還是略顯掙扎的。

既然提高行業集中度算是邁向景氣的一條路徑,那要不要再“集中”些?可是經歷去年瘋狂并購后,今年還剩多少可以鯨吞的目標?

值得注意的是,根據截至2月1日的Alphaliner數據,目前全球班輪公司運力排名中第17位(萬海航運)以后的班輪公司市場份額均不足1%,而巨頭們則顯得biggerthan bigger。由此我們能看到的現狀是區內班輪公司活得都相對滋潤,而遠洋班輪公司則較為捉襟見肘——這是與集運業距離創造價值的本意相違背的。

值得注意的是,根據截至2月1日的Alphaliner數據,目前全球班輪公司運力排名中第17位(萬海航運)以后的班輪公司市場份額均不足1%,而巨頭們則顯得biggerthan bigger。由此我們能看到的現狀是區內班輪公司活得都相對滋潤,而遠洋班輪公司則較為捉襟見肘——這是與集運業距離創造價值的本意相違背的。

全球班輪公司中運力排名第16位的以星航運坐擁集裝箱船65艘、約29.88萬TEU,占據全球班輪市場份額約1.4%。其中,自有船6艘、約2.78萬TEU;租船59艘、約27.10萬TEU,租用運力占其總運力規模約90.70%,位居全球前二十大班輪公司之首。據了解,以星航運最近租用的一艘集裝箱船為較新的3600TEU支線型船。

財務方面,以星航運2016財年報虧約1.64億美元,同比重挫約2615%!賬面上雖然令人觸目驚心,但需要說明的是以星航運此前完成了一系列包括航線調整在內的自救動作。從趨勢上看,去年三季度以星航運較2015年同期減虧約一半,而去年四季度則獲得約460萬美元的微利。綜合2015年的數據分析,以星航運在2015年三季度出現約2700萬美元的虧損后,財務方面未出現過令人信服的拐點——這也就是以星航運去年四季度盈利的可貴之處。以星航運CEO拉菲·達涅利將去年四季度的良好表現歸結為卓有成效的航線規劃及全局層面的成本降低。

事實上早在2014年以星航運就已經“識時務”地撤出了日后被證明是大泥沼的歐線市場,逐步將泛美航線作為自身的主攻目標——只是當時的思路不甚明晰。而隨著今年早些時候增開的美西航線,其進一步加強在該地區運力影響的目的顯而易見。意料之中的是份額之爭必然帶來運價之爭,以去年為例,以星航運全年集裝箱量增長約5.2%(綜合考慮韓進海運破產等因素,尚屬不錯的成績)。然而去年的綜合平均運價約為902美元/TEU,同比有近兩成的下降,高于行業平均水平,可以嗅出明顯壓價提量的氣息。去年四季度,綜合平均運價約為915美元/TEU,較全年平均為高,然而較2015年同期的988美元/TEU尚存較大差距。

誰會對這樣一個以星航運感興趣呢?

先看大局,“特朗普主義”的思路雖然尚未徹底明確,然而即便“美國優先”,以色列作為美國“核心盟友”的地位也毫不動搖。以色列雖然地狹民少,市場潛力有限,然而在特殊的強敵環伺的環境中,航運安全會較航運價值在更優先的位置。以星航運曾是受2008年全球金融危機沖擊最早也是最嚴重的班輪公司之一,2013年完成約30億美元的資產重組,股權結構分崩離析,有船東在意愿尚不明確的前提下被債轉股。即便在這樣堪憂的情況下,以色列政府仍長期對以星航運控股。

再看商譽,2013年的重組給以星航運的商譽曾帶來較嚴重的負面影響。《航運交易公報》記者也曾“有幸”享受過以星航運的服務,但就這若干次服務而言,可以說是不敢恭維……唯一值得稱道的是以星航運的運價一直都是相對較廉價的。

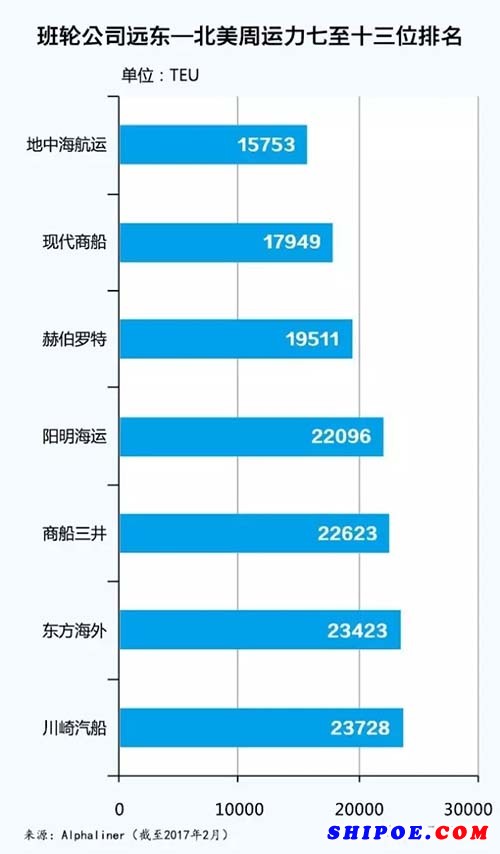

接著看市場份額,Alphaliner2月份報告顯示,以星航運在遠東—歐洲航線的周運力投入上已經跌出前15位。航線調整后,其在遠東—北美航線的周運力投入上緊隨地中海航運之后,位居第14位;運力規模較排名其后的阿拉伯輪船多54.71%——遠東—北美航線上位居7~13位的班輪公司運力規模差距并不明顯,故以星航運的市場份額對于吞并方來說顯得尤其重要(見圖)。 最后看對象,以星航運的收購方不出意外的話會來自2M,而地中海航運的可能性大于馬士基航運。第一,以馬士基航運的前幾次收購來說,其對商譽的考量還是放在較為靠前的位置,以星航運在這方面有所欠缺;第二,不論是馬士基航運還是地中海航運,此前都在美線資產收購上有所斬獲,若地中海航運對以星航運收購,那么提升的將不僅僅是份額,而是聯動和更多的可能性;第三,地中海航運與以星航運的經營策略上有類似之處,且此前有報道稱兩家的深度協作已有成功案例。

最后看對象,以星航運的收購方不出意外的話會來自2M,而地中海航運的可能性大于馬士基航運。第一,以馬士基航運的前幾次收購來說,其對商譽的考量還是放在較為靠前的位置,以星航運在這方面有所欠缺;第二,不論是馬士基航運還是地中海航運,此前都在美線資產收購上有所斬獲,若地中海航運對以星航運收購,那么提升的將不僅僅是份額,而是聯動和更多的可能性;第三,地中海航運與以星航運的經營策略上有類似之處,且此前有報道稱兩家的深度協作已有成功案例。

綜上所述,地中海航運是以星航運最大可能的潛在買家。然而作為以色列航運安全的保障,建立在商業因素之上的其他因素還有很多——一切都需要結合以星航運今后若干季度的運作情況來看。

目標二:東方海外 在全球班輪公司運力排行榜上,東方海外雄踞第9位。東方海外營運集裝箱船94艘、約56.42萬TEU。其中,自有船54艘、約41.07萬TEU;租船40艘、約15.45萬TEU,租用運力占其總運力規模約27.38%。另有6艘2萬TEU型船、約12.66萬TEU待交付。

在全球班輪公司運力排行榜上,東方海外雄踞第9位。東方海外營運集裝箱船94艘、約56.42萬TEU。其中,自有船54艘、約41.07萬TEU;租船40艘、約15.45萬TEU,租用運力占其總運力規模約27.38%。另有6艘2萬TEU型船、約12.66萬TEU待交付。

東方海外在遠東—歐洲及遠東—北美航線的周運力投入排名上分別位居第10和第8位,其各方面的現實價值毋庸置疑。

然而考慮溢價因素,預計該收購案需收購方付出約47億美元,單就這點上來說,風傳中的收購尚需多番拉鋸。

綜合判斷市場風險和前景,班輪市場絕非是投資熱土,原有的格局和模式亟待打破——馬士基航運的區塊鏈測試即是一例。集運業的規模效應將越來越成為價值外因素甚至累贅,革新技術的運用、新理念的切實履行等軟性因素才會是企業的未來之路。

既然提高行業集中度算是邁向景氣的一條路徑,那要不要再“集中”些?可是經歷去年瘋狂并購后,今年還剩多少可以鯨吞的目標?

目標一:以星航運

全球班輪公司中運力排名第16位的以星航運坐擁集裝箱船65艘、約29.88萬TEU,占據全球班輪市場份額約1.4%。其中,自有船6艘、約2.78萬TEU;租船59艘、約27.10萬TEU,租用運力占其總運力規模約90.70%,位居全球前二十大班輪公司之首。據了解,以星航運最近租用的一艘集裝箱船為較新的3600TEU支線型船。

財務方面,以星航運2016財年報虧約1.64億美元,同比重挫約2615%!賬面上雖然令人觸目驚心,但需要說明的是以星航運此前完成了一系列包括航線調整在內的自救動作。從趨勢上看,去年三季度以星航運較2015年同期減虧約一半,而去年四季度則獲得約460萬美元的微利。綜合2015年的數據分析,以星航運在2015年三季度出現約2700萬美元的虧損后,財務方面未出現過令人信服的拐點——這也就是以星航運去年四季度盈利的可貴之處。以星航運CEO拉菲·達涅利將去年四季度的良好表現歸結為卓有成效的航線規劃及全局層面的成本降低。

事實上早在2014年以星航運就已經“識時務”地撤出了日后被證明是大泥沼的歐線市場,逐步將泛美航線作為自身的主攻目標——只是當時的思路不甚明晰。而隨著今年早些時候增開的美西航線,其進一步加強在該地區運力影響的目的顯而易見。意料之中的是份額之爭必然帶來運價之爭,以去年為例,以星航運全年集裝箱量增長約5.2%(綜合考慮韓進海運破產等因素,尚屬不錯的成績)。然而去年的綜合平均運價約為902美元/TEU,同比有近兩成的下降,高于行業平均水平,可以嗅出明顯壓價提量的氣息。去年四季度,綜合平均運價約為915美元/TEU,較全年平均為高,然而較2015年同期的988美元/TEU尚存較大差距。

誰會對這樣一個以星航運感興趣呢?

先看大局,“特朗普主義”的思路雖然尚未徹底明確,然而即便“美國優先”,以色列作為美國“核心盟友”的地位也毫不動搖。以色列雖然地狹民少,市場潛力有限,然而在特殊的強敵環伺的環境中,航運安全會較航運價值在更優先的位置。以星航運曾是受2008年全球金融危機沖擊最早也是最嚴重的班輪公司之一,2013年完成約30億美元的資產重組,股權結構分崩離析,有船東在意愿尚不明確的前提下被債轉股。即便在這樣堪憂的情況下,以色列政府仍長期對以星航運控股。

再看商譽,2013年的重組給以星航運的商譽曾帶來較嚴重的負面影響。《航運交易公報》記者也曾“有幸”享受過以星航運的服務,但就這若干次服務而言,可以說是不敢恭維……唯一值得稱道的是以星航運的運價一直都是相對較廉價的。

接著看市場份額,Alphaliner2月份報告顯示,以星航運在遠東—歐洲航線的周運力投入上已經跌出前15位。航線調整后,其在遠東—北美航線的周運力投入上緊隨地中海航運之后,位居第14位;運力規模較排名其后的阿拉伯輪船多54.71%——遠東—北美航線上位居7~13位的班輪公司運力規模差距并不明顯,故以星航運的市場份額對于吞并方來說顯得尤其重要(見圖)。

綜上所述,地中海航運是以星航運最大可能的潛在買家。然而作為以色列航運安全的保障,建立在商業因素之上的其他因素還有很多——一切都需要結合以星航運今后若干季度的運作情況來看。

目標二:東方海外

東方海外在遠東—歐洲及遠東—北美航線的周運力投入排名上分別位居第10和第8位,其各方面的現實價值毋庸置疑。

然而考慮溢價因素,預計該收購案需收購方付出約47億美元,單就這點上來說,風傳中的收購尚需多番拉鋸。

綜合判斷市場風險和前景,班輪市場絕非是投資熱土,原有的格局和模式亟待打破——馬士基航運的區塊鏈測試即是一例。集運業的規模效應將越來越成為價值外因素甚至累贅,革新技術的運用、新理念的切實履行等軟性因素才會是企業的未來之路。