2016年對于全球造船業而言都是難熬的一年,然而利好是企業已經享受到宏觀調控的成果——這種成果會是長期性的。

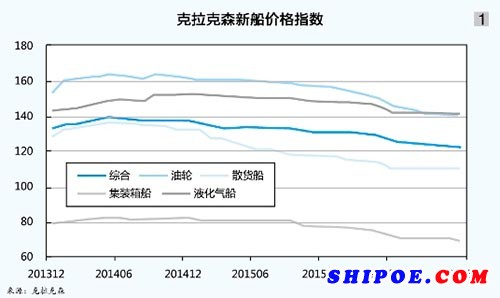

去年年底,克拉克森新船價格指數跌至123 點(見圖1),這項指標甚至低于2008年全球金融危機爆發后126點的歷史低位。至于去年全球新船成交量,也著實堪稱慘淡——全年成交船舶僅539艘、2741.8萬DWT,成交載重噸同比大幅下滑75.7%,創下近20年來的最低值。去年,中韓日三大造船國新接訂單分別為1617萬DWT、584萬DWT和410萬DWT,同比分別下降51%、89%和83%;手持訂單量分別為9594.7萬DWT、5028萬DWT和5919.2萬DWT。另外,截至去年年底,全球手持訂單量同比下降26.3%,單從手持訂單量一項來看,韓國三大造船企業陷入危機后,日本造船業已經迫近甚至占據世界“老二”的位置。 看起來似乎全球造船業會來個徹底的“觸底反彈”,然而正如《航運交易公報》2017年第15期《造船市場復蘇速度或不及預期》一文中指出的,克拉克森3月份下調修正了包括今年在內的全球造船市場的展望數據——整體以下調為主,最大下調幅度甚至超過兩成。也就是說在量價均處于低位的情況下,造船業需要尋找“樂觀預期”之外的可靠路徑來復蘇。我們可以看到的是去年中國船舶(股票)市場可以說是真正地把“去產能”這個核心議題落到了實處。中國船舶重工經濟研究中心數據顯示:截至去年年底,中國活躍造船企業數量為130家(見圖2),較2012年的151家下降14%,結合對各造船企業手持訂單量及市場發展情況,今年活躍造船企業的數量將進一步降低。以江蘇泰州兩家比較“活躍”的造船企業為例,因規模和接單能力差距較大,去年交付的船舶分別為20余艘和8艘,粗略統計,若今年活躍度下降幅度為去年的一半,那么涉及到的船舶交付量波動也會在70艘左右。

看起來似乎全球造船業會來個徹底的“觸底反彈”,然而正如《航運交易公報》2017年第15期《造船市場復蘇速度或不及預期》一文中指出的,克拉克森3月份下調修正了包括今年在內的全球造船市場的展望數據——整體以下調為主,最大下調幅度甚至超過兩成。也就是說在量價均處于低位的情況下,造船業需要尋找“樂觀預期”之外的可靠路徑來復蘇。我們可以看到的是去年中國船舶(股票)市場可以說是真正地把“去產能”這個核心議題落到了實處。中國船舶重工經濟研究中心數據顯示:截至去年年底,中國活躍造船企業數量為130家(見圖2),較2012年的151家下降14%,結合對各造船企業手持訂單量及市場發展情況,今年活躍造船企業的數量將進一步降低。以江蘇泰州兩家比較“活躍”的造船企業為例,因規模和接單能力差距較大,去年交付的船舶分別為20余艘和8艘,粗略統計,若今年活躍度下降幅度為去年的一半,那么涉及到的船舶交付量波動也會在70艘左右。

“南北船”:總體企穩

“南北船”:總體企穩

中國造船業近兩年經歷重大變局,這點也不難從相關上市企業的業績中看出(見表1)。 中國重工(股票)(601989.SH)2016年實現營業收入520.64億元(上半年完成240.94億元),同比下降12.95%;實現歸屬于母公司所有者的凈利潤6.98億元——成功實現年度扭虧為盈。聯系到去年上半年營收同比下降12.05%,歸母凈利達7.41億元的情況,可以看到中國重工在營收總體下降的情況下,一直維持著較高的主營毛利率——年內毛利率較高的軍工產品占營業收入的比重也有所增加,更是保證了主營毛利率的穩定。去年三季度至年底,就有機構對全球航運業整體復蘇持樂觀態度——波羅的海干散貨運價指數確也在春節后迎來快速反彈的良性局面,而上海出口集裝箱運價指數則是在3月底大漲9.4%至830.02點——不同層次的航運指數走向似乎都支持著航運業在2017年的整體復蘇。然而基于運力與運價的微妙關系,航運業和船舶制造業的繁榮絕非強相關,后者在運力依舊過剩的當下,更需要考慮的還是自我強化。

中國重工(股票)(601989.SH)2016年實現營業收入520.64億元(上半年完成240.94億元),同比下降12.95%;實現歸屬于母公司所有者的凈利潤6.98億元——成功實現年度扭虧為盈。聯系到去年上半年營收同比下降12.05%,歸母凈利達7.41億元的情況,可以看到中國重工在營收總體下降的情況下,一直維持著較高的主營毛利率——年內毛利率較高的軍工產品占營業收入的比重也有所增加,更是保證了主營毛利率的穩定。去年三季度至年底,就有機構對全球航運業整體復蘇持樂觀態度——波羅的海干散貨運價指數確也在春節后迎來快速反彈的良性局面,而上海出口集裝箱運價指數則是在3月底大漲9.4%至830.02點——不同層次的航運指數走向似乎都支持著航運業在2017年的整體復蘇。然而基于運力與運價的微妙關系,航運業和船舶制造業的繁榮絕非強相關,后者在運力依舊過剩的當下,更需要考慮的還是自我強化。

中國船舶(600150.SH)在賬面上看來,2016年熬過了最苦澀的一段日子。去年,中國船舶實現營業收入214.57億元,同比大減22.72%,利潤層面更是迎來巨虧——歸屬于母公司所有者的凈利潤為-26.07億元,同比“斷崖式”下降4314.78%。需要注意的是,2016年中國船舶海洋工程業務營業收入為-16.65億元,這部分營收歸負主要原因為其2艘自升式鉆井平臺(船型 船廠 買賣)及4艘PSV的合同終止——故將以前年度確認的收入19.71億元、成本19.64億元于本年度沖回;另一方面,由于海工市況欠佳,導致成交量和最終能交付的平臺量都成問題,這也就造成目前手持鉆井平臺按原合同價交付的難度增加,從而影響了鉆井平臺的合同預計總收入。南船系近年在海工市場上可以說是跌了一些跟頭,然而目前看來情況似乎不會更差。最后要說的是,中國船舶去年主營業務毛利率為17.83%,同比增長9.46%,在表1中所列的三家上市企業中是最高的。

同屬南船系的中船防務(股票)(600685.SH)去年實現營業收入233.50億元,同比下降8.50%,歸屬于上市公司股東的凈利潤為0.71億元,同比下降27.56%。在“同比雙降”的背后,年內接單總額達220億元,同比基本持平——為企業的中期發展提供了基本保證。

供應端:困境依舊

在船舶制造業供應端,選取中船科技(600072.SH)和亞星錨鏈(產品庫 求購 供應)(601890.SH)進行分析(見表2)。 由鋼構工程蛻變而來的中船科技主要業務實際上已經發生重大變化,原有的船舶配套件業務、成套機械設備業務和大型鋼結構業務隨著公司所屬長興島部分資產的處置將逐步收縮——故而作為船舶制造業供應端來討論的意義更多在于其轉型的過程。目前中船九院已成為中船科技全資子公司,新增業務包括設計咨詢、工程總承包等業務,所能服務的行業囊括船舶、設備、環保、水工和建筑等。中船科技去年實現營業收入53.04億元,同比微升1.44%;歸屬于上市公司股東的凈利潤為-0.43億元,同比大降143.49%——主要歸結于以下幾點:第一,2015年出售子公司芮江實業并確認投資收益,故去年的投資收益同比大幅減少;第二,對原長興島部分資產處置過程中,導致員工安置辭退福利增加;第三,下屬控股公司因船市低迷出現虧損情況。通過中船科技的例證可以明顯感受到現在企業轉型的速度和力度都有明顯的提升,但是受迫于市況等因素,其轉型帶來的紅利還遠非到了能夠澤及股民的程度。

由鋼構工程蛻變而來的中船科技主要業務實際上已經發生重大變化,原有的船舶配套件業務、成套機械設備業務和大型鋼結構業務隨著公司所屬長興島部分資產的處置將逐步收縮——故而作為船舶制造業供應端來討論的意義更多在于其轉型的過程。目前中船九院已成為中船科技全資子公司,新增業務包括設計咨詢、工程總承包等業務,所能服務的行業囊括船舶、設備、環保、水工和建筑等。中船科技去年實現營業收入53.04億元,同比微升1.44%;歸屬于上市公司股東的凈利潤為-0.43億元,同比大降143.49%——主要歸結于以下幾點:第一,2015年出售子公司芮江實業并確認投資收益,故去年的投資收益同比大幅減少;第二,對原長興島部分資產處置過程中,導致員工安置辭退福利增加;第三,下屬控股公司因船市低迷出現虧損情況。通過中船科技的例證可以明顯感受到現在企業轉型的速度和力度都有明顯的提升,但是受迫于市況等因素,其轉型帶來的紅利還遠非到了能夠澤及股民的程度。

全球最大錨鏈生產企業亞星錨鏈(股票)又是一家在去年遭遇“同比雙降”的企業。全年實現營業收入10.22億元,同比大降31.83%;歸屬于上市公司股東的凈利潤為0.54億元,同比下降69.56%。2015年度亞星錨鏈收到國聯信托股份有限公司理財金額本息2.85億元,沖減以前年度因該事項計提的壞賬準備8357.48萬元,而2016年度無此項收入,導致凈利同比大幅下降。

從上述5家上市企業的年報分析中可以折射出目前中國制造業正面臨整體性的困局,然而“不困則難改”,轉型正在為企業注入新活力。從這個角度上來說,我們不妨在諸如“‘南北船’合并”的話題之外更關注一些產業的結構性調整——類似的手段會比盲目地、亂上加亂的合并來得更實際有效。

去年年底,克拉克森新船價格指數跌至123 點(見圖1),這項指標甚至低于2008年全球金融危機爆發后126點的歷史低位。至于去年全球新船成交量,也著實堪稱慘淡——全年成交船舶僅539艘、2741.8萬DWT,成交載重噸同比大幅下滑75.7%,創下近20年來的最低值。去年,中韓日三大造船國新接訂單分別為1617萬DWT、584萬DWT和410萬DWT,同比分別下降51%、89%和83%;手持訂單量分別為9594.7萬DWT、5028萬DWT和5919.2萬DWT。另外,截至去年年底,全球手持訂單量同比下降26.3%,單從手持訂單量一項來看,韓國三大造船企業陷入危機后,日本造船業已經迫近甚至占據世界“老二”的位置。

中國造船業近兩年經歷重大變局,這點也不難從相關上市企業的業績中看出(見表1)。

中國船舶(600150.SH)在賬面上看來,2016年熬過了最苦澀的一段日子。去年,中國船舶實現營業收入214.57億元,同比大減22.72%,利潤層面更是迎來巨虧——歸屬于母公司所有者的凈利潤為-26.07億元,同比“斷崖式”下降4314.78%。需要注意的是,2016年中國船舶海洋工程業務營業收入為-16.65億元,這部分營收歸負主要原因為其2艘自升式鉆井平臺(船型 船廠 買賣)及4艘PSV的合同終止——故將以前年度確認的收入19.71億元、成本19.64億元于本年度沖回;另一方面,由于海工市況欠佳,導致成交量和最終能交付的平臺量都成問題,這也就造成目前手持鉆井平臺按原合同價交付的難度增加,從而影響了鉆井平臺的合同預計總收入。南船系近年在海工市場上可以說是跌了一些跟頭,然而目前看來情況似乎不會更差。最后要說的是,中國船舶去年主營業務毛利率為17.83%,同比增長9.46%,在表1中所列的三家上市企業中是最高的。

同屬南船系的中船防務(股票)(600685.SH)去年實現營業收入233.50億元,同比下降8.50%,歸屬于上市公司股東的凈利潤為0.71億元,同比下降27.56%。在“同比雙降”的背后,年內接單總額達220億元,同比基本持平——為企業的中期發展提供了基本保證。

供應端:困境依舊

在船舶制造業供應端,選取中船科技(600072.SH)和亞星錨鏈(產品庫 求購 供應)(601890.SH)進行分析(見表2)。

全球最大錨鏈生產企業亞星錨鏈(股票)又是一家在去年遭遇“同比雙降”的企業。全年實現營業收入10.22億元,同比大降31.83%;歸屬于上市公司股東的凈利潤為0.54億元,同比下降69.56%。2015年度亞星錨鏈收到國聯信托股份有限公司理財金額本息2.85億元,沖減以前年度因該事項計提的壞賬準備8357.48萬元,而2016年度無此項收入,導致凈利同比大幅下降。

從上述5家上市企業的年報分析中可以折射出目前中國制造業正面臨整體性的困局,然而“不困則難改”,轉型正在為企業注入新活力。從這個角度上來說,我們不妨在諸如“‘南北船’合并”的話題之外更關注一些產業的結構性調整——類似的手段會比盲目地、亂上加亂的合并來得更實際有效。