然而,新造船市場的動力今年又開始出現轉變,船東對新VLCC船的需求顯著增加。 今年迄今為止,大約有30個VLCC訂單已經被確認(包括來自Capital Maritime的最新的四個訂單),而整個2016年只有13艘訂單。其他油輪類別的訂單任然不溫不火,盡管Aframax和LR2兩類船型近期有所回暖。 不過,我們了解到,一些船東(不只是VLCC船東)正在考慮投資新的油輪,并正在積極地跟造船廠談話。

Gibson說,“最近一輪新的油輪訂單是由于貿易條件惡化而發生的。 成品油輪市場的現貨收益在相當長的一段時間內一直很弱,經常下降到甚至低于固定運營費用水平。 原油油輪市場表現更好,特別是VLCC船; 但即使今年迄今為止的盈利相對于2016年也明顯偏低。市場的回報正承受壓力,訂單仍遠遠不夠。”

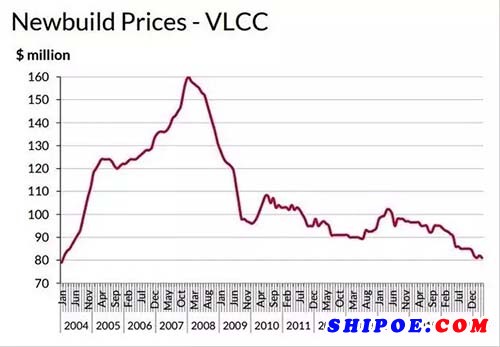

Euronav首席執行官Paddy Rogers則對新的VLCC訂單持反對觀點,他表示在目前的挑戰性條件下,市場不需要這些訂單。 “然而,新船價格似乎太有吸引力了。 除了低價格水平之外,訂造新的油輪現在還提供了額外的好處 - 由于建造周期長,延遲交付,這些因素都將使船東能夠在當前訂單快速增長結束或即將結束之前安排資產。此外,一些法規的實施也將影響船東的決策,倫敦的船舶經紀人表示,“壓載水處理管理公約”將于今年9月生效,還有“2020年1月生效的全球使用0.5%低硫油的法規”。

據Gibson說,“現在訂購油輪是符合邏輯的,這表明對新造船的興趣不太可能會很快消失。 然而,獲得新的融資仍然處于非常有限的水平,這對新的投資人來說現在的情況會更具挑戰性,因為投資回報率如此羸弱甚至更差。 因此,只有具有強大財力的公司才有可能在如今的條件下盈利。

同時,本周,在中東的原油油輪市場,Gibson表示:“VLCC最初繼續壓低,但隨后逢高收盤,重獲足夠的動力,使虧損的基礎好轉,最終漲幅比上周的東行運價WS60的近底標記稍微高一些,現在的運價指數正在貼近東行運價WS60而西行運價則貼近WS40。

船東希望下一周運價會進一步改善通常月底該市場會有所活躍。在Suezmaxes油輪方面,本周沒有發生積極的變化,較弱的西非市場讓船東保持原位,進而為了爭取多的原本有限的本地需求。運價下降到東行WS80左右,相應地下降到西行WS40。在這個時期,Aframaxes船型保持平穩,新加坡運價指數在WS110/115范圍內,下周也可能保持良好的態勢,“船舶經紀總結道。