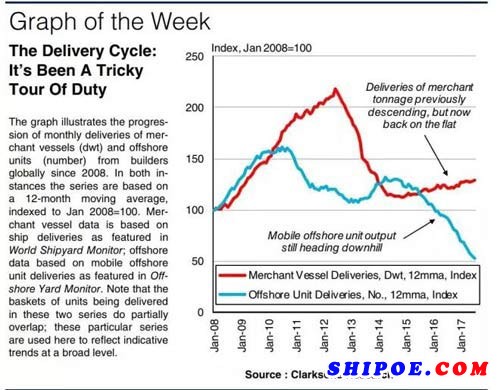

2008年經濟危機令航運和海工行業都受到了極大的影響。但是究其本質,影響兩者的因素有差異,市場表現也有所不同。本文通過比較商船及海工裝置月度交付量的指數(指數計算方法如圖,使用移動平均值),直觀地展示了2008至2017年間商船及海工裝置交付量的變化趨勢。新船交付量及新簽訂單量是反應新造船市場的重要指標,且兩者密切相關,克拉克森研究也長期以來作為該類信息的權威來源受到市場的關注及認可。

英國自行車手Chris Froome已經完成了一個又一個賽段,在7月實現四度問鼎環法賽冠軍的他正在環西賽道上馳騁。同時,造船業也正經歷著兩場漫長的拉力賽。本周克拉克森研究將一覽在航運低潮時期中商船和海工裝置的交付情況。

圖表顯示的是自2008年1月至今全球商船和海工裝置的月度交付量。兩組數據均采用12個月的移動平均值,取2008年1月的計算值為基數100。其中,商船數據可參見World Shipyard Monitor,海工數據可參見Offshore Yard Monitor。要注意的是兩組數據的時間序列在樣本容量上存在部分重合,其目的更宏觀地反映整體趨勢。

一路上行登高處

在2006-08年,全球商船訂單總量達到前所未有的6.51億載重噸。在經濟衰退初期,盡管部分訂單被延期或被取消,交付量在2009-12年仍有大幅增長。商船月度交付量(12個月移動平均值)于2012年6月攀升至最高值1,480萬載重噸(在圖表中對應的指數為218,指數計算細則詳見圖表釋義)。不過,隨著金融危機的持續,新船訂單量減少,新船交付量在2012年達到峰值后也不可避免地開始大幅下滑。海工訂單的交付也受到了金融危機的影響,但是強勁的油價提振了2013-14年的新簽訂單量和新船交付量。海工裝置的交付量在2009年探頂回落后,在2014年又迎來了一波小高潮,月度交付量(12個月移動平均值)在2014年4月上升至相對高位,平均交付56臺裝置(對應指數為132),恰好是商船交付量探底之時。

山重水復下坡路

商船市場新船交付量在2012年下半年后顯著減少,于2014年11月實現觸底反彈,交付量(12個月移動平均值)為760萬載重噸(對應指數為112)。最終,海工市場的交付量也出現了放緩跡象。受到2014年下半年油價大幅下跌的影響,交付量持續萎縮。相較于2015年1月,海工裝置交付量(12個月移動平均值)已經下降了58%。2017年7月的交付量(12個月移動平均值)僅有22臺(對應指數為52),跌至20余年以來的歷史最低位。除了新訂單幾近消失之外,海工裝置的交付被嚴重推遲,很多裝置已經建造完成但無法交付。

柳暗花明新征程?

然而,自2014年的低谷后,過去兩年間商船的交付量逐漸增加,重現上升趨勢。2017年7月,交付量(12個月移動平均值)為880萬載重噸(對應指數為129),并預計在今明兩年繼續微弱增長。但另一方面,海工市場尚未在嚴峻形勢中獲得喘息的機會,交付仍面臨著巨大的壓力。

阡陌交通轍如故