8月下旬,達飛輪船宣布在中國的外高橋船廠和滬東中華船廠訂造9艘22,000TEU船。待這批新船出廠之日,就將超過目前世界最大的21,413TEU的“東方海外香港”號(包括后面將陸續出廠的五艘同款姐妹船)。在全球巨型集裝箱船訂單枯竭了22個月之后,達飛輪船重新開閘,再次轟動世界。

德魯里的抨擊

隨后,又傳出了地中海航運公司訂造11艘22,000TEU船的消息。地中海航運對這個消息作了“冷處理”,即既不證實,也不否認。

然而,行業分析機構開始抨擊了。德路里(Drewry)在一篇題為“Back from the dead? ”的報告中說:“達飛輪船這一未經確認的訂單說明,即使在目前債務重重的趨勢下,一些船公司仍將獲取市場份額作為其業務發展原則。而有多少船公司認可并實施這一原則,將直接決定未來集裝箱航運業是否能夠保持盈利?;蛘哒f,是否會重演過去為了搶占市場份額而導致運力過剩的情形,使得市場重新跌落。這一切都還是未知數。”

德路里的報告認為,從整個集裝箱航運業來看,達飛輪船真沒有必要訂造這批大船。達飛此舉無異于在已經非常擁擠的海域里再投放一批大船。由此而增加的成本最終必然是由整個集裝箱航運業來承擔的。

德路里的報告說,承運商做投資決策時優先考慮的必然是公司的利益,而對行業的潛在影響是第二位的或者根本不考慮。在達飛輪船公司看來,中遠海運收購東方海外之后,它在頂級承運商中的第三名位置就會被對方取代,而且,在七家最大的承運商中,它的最大船是最小的。

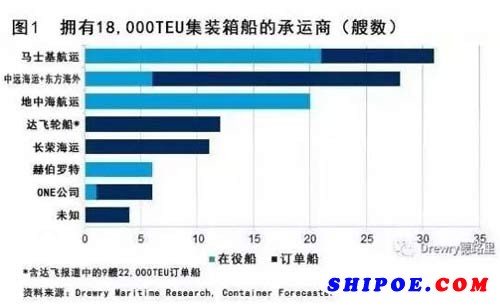

德路里的報告說,從某種意義上來說,達飛輪船的這批新訂單是為了追趕同行。達飛目前最大的在役船是6艘(其中3艘自有)17,772 至17,859TEU船,最大的訂單船是3艘20,600 TEU船。這3艘訂單船原定2017年交付,現已推遲到2018年交付??梢宰鳛閷Ρ鹊氖?,馬士基一共有31艘18,000TEU以上船(含在役和在建),而且都是自有船(圖2)。如果加上這次9艘船的訂單,達飛輪船的訂單運力將增加一倍多,至340,000TEU,雖然還不能奪回第三名的位置,但是將有助于縮小它同最接近的對手之間的距離(表1)。

施索仁不便發聲?

除了行業咨詢機構以外,最早指責(盡管是委婉地指責)達飛訂造這批大船的主要行業大佬是日本Ocean Network Express(ONE)首席執行官杰瑞米.尼克松(Jeremy Nixon)。他在最近的一次訪談中說,正當大家都很自律地停止訂造大船的時候,傳出了一家頂級承運商訂造22000TEU大船的傳聞。全球投資行業流動性泛濫,數萬億美元的資金正在尋找高于目前低迷的債券利率、可提供資本回報的機會。如果這些資金流入集裝箱航運業,并被用來為跟進訂造大船的承運商提供資金,可能會導致剛剛開始的復蘇戛然而止。

馬士基集團首席執行官施索仁(S?ren Skou)一直呼吁要克制。他指出,考慮到燃油價格的下跌和最低水平的租船費率,訂購新船沒有成本方面的吸引因素存在。他表示,特別是當在公開市場上租用船舶更具經濟性的時候,很難找到一個訂購新船的理由。

但是,在船隊需求方面,尤其是超級大船需求方面,馬士基處在一個十分強大的地位。2011年2月,馬士基率先訂造18000TEU級別船,即以19億美元的總價訂造10艘3E級船。當時的情景看起來是世界正在非常強勁地走出金融危機。接下來,馬士基又訂造了另外10艘同型號船。現在正在依次接收另外11艘第二代3E級船。待這批船全部出廠之后,馬士基將一共擁有31艘這類大船。處于這樣強勢的地位,馬士基自然不希望看到競爭對手訂造更多的大船。

從圖1可以看出,以在役和在建的18000TEU以上級別船總艘數而言,馬士基航運一共有31艘,居所有承運商之首。達飛輪船原來只有3艘,加上這次訂造的9艘也才有12艘。地中海航運在役大船20艘,訂單空白,即使傳聞屬實,在役和在建大船一共31艘,也只是與馬士基持平。因此,對于盟友和競爭對手訂造大船的傳聞,施索仁真不方便批評。用吃瓜群眾的俚語來說:自己的屁股也不干凈,還說人家?

伴隨著集裝箱船過剩運力的下降,訂單數量的減少一直是集裝箱行業復蘇的一個主要因素。因此,目前的任務就是管理好供需方程,并確保其不會再次偏離平衡。

最近,全球集裝箱船隊運力已經突破2000萬TEU。即使不考慮達飛的這批新船訂單,現有訂單將在2020年以前一共增加將近300萬TEU新船運力。這些新船運力中的40%是18000TEU以上的大船(圖2),而適合它們的配置區域則局限于亞歐航線。其結果必然使這一航線上的運力陡增,向次級航線上梯級置換的壓力將更加巨大。

馬士基航運首席營運官庹索仁“亮劍”

既然施索仁不便發聲,那么他的副手就走到前臺了。

9月15日勞氏日報報道,馬士基航運首席運營官庹索仁(S?ren Toft)接受采訪時說,以下四個因素限制了超大型集裝箱船的使用:港口基礎設施不足、航班發船頻率的下降、燃油價格的起伏不定以及貿易路徑的變化。由此,巨型集裝箱船已經走到終點了。

對于最近行業內幾家承運商訂造集裝箱大船的行為,馬士基航運一直隱忍不發,不作任何評論。

現在,庹索仁終于站到前臺,接受勞氏日報的采訪。他說:“我們相信,在可預見的將來,班輪公司訂造大船的‘軍備競賽’正在走向終結。”

首先是港口困難。推動大船建造的第一位動機,即規模經濟已經不復存在。這是因為港口基礎設施越來越難以迎合船舶大型化的要求。

其次,面對大船,航班減少,客戶的選擇機會越來越小了。比如亞歐航線,如果馬士基航運原來每周發4~5班船,現在因為船變大了,只需要發2~3班船。

事實上,根據業內著名分析師Alan Murphy的“Asia-Europe capacity outlook”,從2012年至2017年,亞洲-北歐航線上的周班服務航線數目從24條減少為18條;而在亞洲-地中海航線上,則從16條減少為13條。人們往往把服務航線的減少怪罪于聯盟,其實其真實原因是船變大了。即使沒有聯盟,服務航線數目也必然會減少。

第三,燃油價格的下跌,削弱了巨型船在平均單位TEU運量燃油成本方面的規模經濟優勢。

最后,當近岸采購和制造業回歸歐美本土成為一種趨勢的時候,以“TEU-海里”數計算的遠洋運輸需求量增長與全球GDP增長之間的相關性日益松散。

“近岸采購”主要是由于自動化生產流水線大幅度降低成本之后,歐美國家的跨國公司將制造業基地回遷到靠近目標市場的本國或附近鄰國的趨勢。這一趨勢不僅減少了零部件的集裝箱運量,而且可能改變運輸路徑。由此帶來的一個后果是,在過去十年里,亞洲區域內運量的增長速度遠遠高于洲際貿易運量的增長速度。

庹索仁說,有不少人將行業目前的運力過剩歸咎于巨型船,其實這是誤解。以馬士基航運為例,在役和在建的660艘船里“只有”31艘18000TEU以上的巨型船。這肯定表明馬士基航運的船隊構成是全方位、多品種的。

筆者根據9月15日Alphaliner數據,待新造大船全部出廠之后,馬士基航運的平均單船容量只有5600TEU左右,在所有全球承運商中是最小的。

庹索仁說,由于有一大批船處于閑置狀態,所以可以確信現有的訂單船舶運力已經完全超過需求,盡管目前的新船訂單量處于歷史最低點。因此,馬士基不會訂造新船,只會收購二手船,或者收購一家公司,比如目前正在整合的漢堡南美。