2017年新造船市場(chǎng)主要特點(diǎn)

主力船型新船需求均明顯提振,部分細(xì)分船型市場(chǎng)尤為搶眼。從成交結(jié)構(gòu)看,2017年,受總體與細(xì)分市場(chǎng)因素影響,油散集三大主力船型市場(chǎng)的新船需求均較上一年的歷史低谷水平出現(xiàn)明顯回彈,部分細(xì)分船型市場(chǎng)十分搶眼。散貨船方面,在航運(yùn)市場(chǎng)的超預(yù)期表現(xiàn)以及新船價(jià)格低位的共同作用下,市場(chǎng)抄底氛圍濃厚,新船訂單呈加速釋放態(tài)勢(shì),全年累計(jì)成交3251萬(wàn)載重噸,同比增加133%;其中,VLOC市場(chǎng)持續(xù)放量,共成交27艘(來(lái)自淡水河谷項(xiàng)目的訂單達(dá)26艘),另外卡姆薩爾型船、紐卡斯?fàn)栃痛约俺`便型船市場(chǎng)也較為活躍。油船方面,2017年,盡管航運(yùn)市場(chǎng)逐步承壓,但受低船價(jià)和新船型吸引,主流船東憑借雄厚的資金實(shí)力,加速推進(jìn)船隊(duì)擴(kuò)張,成交量升至2985萬(wàn)載重噸,同比增加174%;其中,VLCC新船訂單多達(dá)48艘,大中型原油船和成品油船的成交量也均大幅增長(zhǎng)。集裝箱船方面,2017年全球累計(jì)成交69.7萬(wàn)TEU,同比增加133%,但細(xì)分船型成交結(jié)構(gòu)兩極化特點(diǎn)突出,其中,萬(wàn)箱以上集裝箱船訂單29艘(包括20艘22000TEU超大型集裝箱船),支線箱船訂單79艘(與2016年相當(dāng)),其余中型箱船市場(chǎng)仍處寒冬。另外,液化氣船市場(chǎng)也明顯回升,2017年累計(jì)成交338萬(wàn)立方米,同比增加80%,其中包括12艘VLGC和17艘大型LNG船。此外,特種船市場(chǎng)也不乏亮點(diǎn),2017年豪華郵輪、渡船市場(chǎng)延續(xù)火爆局面,分別成交新船訂單31艘和48艘。

數(shù)據(jù)來(lái)源:克拉克松、中國(guó)船舶工業(yè)經(jīng)濟(jì)與市場(chǎng)研究中心

圖6. 2016-2017年造船市場(chǎng)主力船型成交量變化

中國(guó)船東市場(chǎng)表現(xiàn)穩(wěn)定,歐美與日韓船東后勁較強(qiáng)。2017年,造船市場(chǎng)的訂單來(lái)源較2016年更趨多元。具體來(lái)看,中國(guó)船東市場(chǎng)表現(xiàn)仍舊強(qiáng)勢(shì),特別是中資金融租賃公司,2017年加大了與貨主、航商合作的力度,直接下單量超過(guò)1100萬(wàn)載重噸,對(duì)造船市場(chǎng)起到重要的推動(dòng)作用,再加上中小船東的助力,全年中國(guó)船東訂造新船1433萬(wàn)載重噸,全球占比近20%,繼續(xù)領(lǐng)軍全球市場(chǎng)。歐美船東方面,過(guò)去一年,主流歐美船東以及基金機(jī)構(gòu)將投資目光逐步由二手船市場(chǎng)轉(zhuǎn)移到新造船市場(chǎng),成為新船成交量反彈的催化劑和重要支撐。其中,希臘船東年初掀起了散貨船和油船的訂造熱潮,全年累計(jì)下單1237萬(wàn)載重噸,遠(yuǎn)超前一年水平,全球份額升至17%,僅次于中國(guó);新加坡和挪威船東也分別釋放了465萬(wàn)載重噸和382萬(wàn)載重噸的訂單量。另外,2017年造船市場(chǎng)的一大看點(diǎn)是韓國(guó)船東的異軍突起。盡管韓國(guó)航運(yùn)業(yè)綜合實(shí)力相對(duì)有限,但去年該國(guó)船東下單十分積極,除市場(chǎng)內(nèi)在條件外,該國(guó)航運(yùn)業(yè)與造船業(yè)之間千絲萬(wàn)縷的關(guān)系、國(guó)內(nèi)政府與金融機(jī)構(gòu)的引導(dǎo)作用以及淡水河谷VLOC長(zhǎng)租協(xié)議帶來(lái)的商業(yè)契機(jī)等因素都成為韓國(guó)船東下單的重要?jiǎng)恿Α?017年,韓國(guó)船東累計(jì)下單911萬(wàn)載重噸,達(dá)到2016年的17倍之多,全球市場(chǎng)份額接近13%,創(chuàng)歷史最高比重水平。

數(shù)據(jù)來(lái)源:克拉克松、中國(guó)船舶工業(yè)經(jīng)濟(jì)與市場(chǎng)研究中心

圖7. 2016-2017年主要船東國(guó)下單量變化

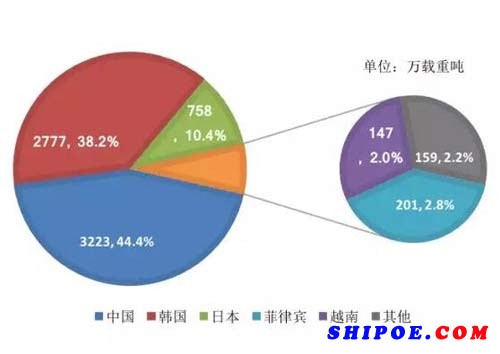

中韓船廠占據(jù)市場(chǎng)絕對(duì)主導(dǎo),日本接單相對(duì)謹(jǐn)慎。2017年,中日韓三國(guó)船廠累計(jì)接單6757萬(wàn)載重噸,全球份額之和高達(dá)93%;但由于經(jīng)營(yíng)策略與優(yōu)勢(shì)船型產(chǎn)品不同,三國(guó)在造船市場(chǎng)的表現(xiàn)也存在顯著區(qū)別。具體來(lái)看,中國(guó)和韓國(guó)方面,面對(duì)迅速萎縮的手持訂單和日趨凸顯的開(kāi)工缺口問(wèn)題,過(guò)去一年兩國(guó)造船企業(yè)采取了包括低價(jià)搶單在內(nèi)的一系列主動(dòng)營(yíng)銷策略,在造船市場(chǎng)取得了良好的收效。其中,中國(guó)船廠在穩(wěn)固低端船型市場(chǎng)領(lǐng)軍地位的同時(shí),加速轉(zhuǎn)型升級(jí),實(shí)現(xiàn)接單的“量”漲“質(zhì)”升。從“量”上看,2017年中國(guó)新船接單量3223萬(wàn)載重噸,同比增加79%,全球市場(chǎng)份額超過(guò)44%,穩(wěn)居全球首位;從“質(zhì)”上看,訂單基本實(shí)現(xiàn)船型全覆蓋,尤其在大型集裝箱船與郵輪領(lǐng)域,中國(guó)船廠實(shí)現(xiàn)較大突破。韓國(guó)船廠在2017年累計(jì)接單2777萬(wàn)載重噸,同比翻兩番,全球市場(chǎng)份額升至38%,這一成績(jī)的實(shí)現(xiàn)主要得益于船廠自身的積極營(yíng)銷策略,同時(shí),本國(guó)政府、金融機(jī)構(gòu)和船東的強(qiáng)勢(shì)支持,以及VLCC等傳統(tǒng)優(yōu)勢(shì)船型市場(chǎng)的行情火爆也發(fā)揮了重要作用;接單結(jié)構(gòu)方面,2017年韓國(guó)企業(yè)持續(xù)深耕油船、液化氣船以及大型箱船市場(chǎng),并開(kāi)始回歸散貨船等其他船型市場(chǎng)。而日本方面,由于前些年收獲了大量訂單,本土船廠生產(chǎn)計(jì)劃相對(duì)飽滿,在當(dāng)前的低船價(jià)市場(chǎng)環(huán)境下,接單意愿并不強(qiáng)烈,僅聚焦在少數(shù)優(yōu)質(zhì)訂單上,2017年累計(jì)接單758萬(wàn)載重噸,雖同比增加51%,但全球市場(chǎng)份額已下滑至10%;從接單結(jié)構(gòu)看,日本船廠營(yíng)銷的重點(diǎn)仍然是散貨船市場(chǎng),同時(shí)承接了少量油船、集裝箱船以及特種船訂單。此外,菲律賓、越南等地的日韓海外船廠,過(guò)去一年也實(shí)現(xiàn)了348萬(wàn)載重噸的接單規(guī)模,全球份額之和約5%。綜上,具有中日韓三國(guó)背景的造船企業(yè)已占據(jù)全球98%的造船市場(chǎng)。

數(shù)據(jù)來(lái)源:克拉克松、中國(guó)船舶工業(yè)經(jīng)濟(jì)與市場(chǎng)研究中心

圖8. 2017年主要造船國(guó)的接單份額情況

新船訂單向優(yōu)強(qiáng)企業(yè)集中,品牌標(biāo)簽成為吸金關(guān)鍵。2017年,造船市場(chǎng)的行業(yè)集中度進(jìn)一步提升,全球前十大造船集團(tuán)的訂單占有率高達(dá)83.5%,同比再度提升2.6個(gè)百分點(diǎn)(2016年訂單集中度高位很大程度是由于VLOC訂單的份量過(guò)于突出),較“十二五”階段均值水平提升約10個(gè)百分點(diǎn)。從細(xì)分船型領(lǐng)域看,憑借多年來(lái)打造的品牌地位,優(yōu)強(qiáng)企業(yè)更易獲得船東青睞和金融機(jī)構(gòu)支持,再加上造船成本優(yōu)勢(shì)和船位檔期充足,上述企業(yè)的行業(yè)主導(dǎo)地位明顯加強(qiáng)。其中,散貨船、油船和集裝箱船市場(chǎng)的全球前十大造船集團(tuán)的訂單占有率分別達(dá)到90%、92%和94%,遠(yuǎn)高于“十二五”階段水平。訂單集中度的提升,充分顯示出經(jīng)過(guò)前兩年的市場(chǎng)洗禮,部分過(guò)剩中小企業(yè)產(chǎn)能已得到出清,有限的市場(chǎng)需求已被具有品牌、質(zhì)量的優(yōu)強(qiáng)企業(yè)控制。

表1. 2017年造船集團(tuán)接單排名情況

2018年國(guó)際船舶市場(chǎng)前景預(yù)測(cè)

世界經(jīng)濟(jì)發(fā)展將趨于穩(wěn)健,中國(guó)“引擎”持續(xù)推動(dòng)國(guó)際海運(yùn)貿(mào)易發(fā)展。在經(jīng)歷2008年金融危機(jī)以來(lái)的漫長(zhǎng)調(diào)整期后,2017年世界經(jīng)濟(jì)終于迎來(lái)久違的增長(zhǎng)提速。2018年,看漲全球經(jīng)濟(jì)已成為普遍共識(shí),其中IMF和世界銀行在1月初發(fā)布的《全球經(jīng)濟(jì)展望報(bào)告》中,均再度上調(diào)世界經(jīng)濟(jì)增長(zhǎng)預(yù)期。從國(guó)際貿(mào)易看,隨著全球經(jīng)濟(jì)發(fā)展趨于穩(wěn)健,大宗商品貿(mào)易將迎來(lái)生機(jī),特別是中國(guó)“引擎”作用持續(xù)突出,“一帶一路”倡議、供給側(cè)結(jié)構(gòu)性改革以及“煤改氣”等一系列環(huán)保政策的推進(jìn),將為全球干散貨、集裝箱以及油氣等主要貨種的海運(yùn)貿(mào)易發(fā)展注入源源不斷的動(dòng)力。預(yù)計(jì)2018年,全球海運(yùn)量增速有望保持3.6%的中速水平。但是,國(guó)際政治形勢(shì)波詭云譎,貿(mào)易保護(hù)主義情緒仍需警惕,國(guó)際經(jīng)貿(mào)發(fā)展前景仍面臨諸多風(fēng)險(xiǎn),或?qū)?duì)全球海運(yùn)量的發(fā)展帶來(lái)一定不確定性。

圖9. IMF歷年對(duì)全球經(jīng)濟(jì)增速的預(yù)測(cè)

航運(yùn)市場(chǎng)總體有望趨穩(wěn)向好,少數(shù)船型市場(chǎng)仍有下行風(fēng)險(xiǎn)。隨著船廠手持訂單規(guī)模縮小,2018年全球新船交付量將明顯減少,再加上老舊船舶的持續(xù)淘汰,全球船隊(duì)運(yùn)力增長(zhǎng)速度有望降至3%左右,持續(xù)低于海運(yùn)量增速,航運(yùn)業(yè)供需離差有望進(jìn)一步收窄,市場(chǎng)基本面有望趨好。從主要船型市場(chǎng)看,干散貨航運(yùn)市場(chǎng)和集運(yùn)市場(chǎng)的運(yùn)力供需關(guān)系將持續(xù)改善,市場(chǎng)基本面將得到夯實(shí);但是,油運(yùn)市場(chǎng)和液化氣海運(yùn)市場(chǎng)方面,運(yùn)力過(guò)剩問(wèn)題仍將十分突出,短期市場(chǎng)依舊承壓。

數(shù)據(jù)來(lái)源:克拉克松、中國(guó)船舶工業(yè)經(jīng)濟(jì)與市場(chǎng)研究中心

圖10. 航運(yùn)市場(chǎng)運(yùn)力供需關(guān)系走勢(shì)預(yù)測(cè)

新船需求或穩(wěn)中有升,散貨船、箱船等船型市場(chǎng)值得期待。隨著航運(yùn)市場(chǎng)進(jìn)一步趨好,船東經(jīng)營(yíng)狀況將穩(wěn)步改善,新船投資能力將得到加強(qiáng);同時(shí),造船企業(yè)仍將推行積極的營(yíng)銷策略,刺激船東投資訂船;此外,壓載水公約、Tier III等環(huán)保規(guī)定的實(shí)施也將利好造船市場(chǎng)。預(yù)計(jì)2018年,全球造船市場(chǎng)新船成交量有望達(dá)到7500萬(wàn)載重噸左右。從細(xì)分船型市場(chǎng)看,散貨船市場(chǎng)將較為活躍,但VLOC需求將隨著淡水河谷運(yùn)輸協(xié)議的盡授而回落;油船方面,僅中小型成品油船需求相對(duì)可觀,大型油船市場(chǎng)或?qū)⑾滦校幌浯矫妫笮图b箱船外,其他型箱船市場(chǎng)將不同程度提振;另外,液化氣船、豪華郵輪、汽車運(yùn)輸船、客滾船等少數(shù)特種船市場(chǎng)仍然值得關(guān)注。

新船價(jià)格存在小幅上漲可能,但市場(chǎng)訂單競(jìng)爭(zhēng)壓力有增無(wú)減。未來(lái)短期內(nèi),鋼材等原材料價(jià)格上漲將對(duì)造船成本構(gòu)成剛性支撐,再加上過(guò)去兩年已有許多造船企業(yè)被迫退出造船市場(chǎng),造船業(yè)的供需平衡得到一定程度改善,未來(lái)國(guó)際新船價(jià)格將存在小幅上漲空間的可能,部分高技術(shù)高附加值船舶與市場(chǎng)熱點(diǎn)船型價(jià)格有望出現(xiàn)較為明顯的回漲。不過(guò)值得注意的是,近期韓國(guó)三大船企發(fā)布了2018年的接單目標(biāo),均較2017年接單目標(biāo)和實(shí)際接單額出現(xiàn)大幅提升,在整個(gè)造船市場(chǎng)短期新船需求難以顯著增長(zhǎng)的背景下,未來(lái)韓國(guó)企業(yè)勢(shì)必持續(xù)推行低船價(jià)等激進(jìn)的營(yíng)銷策略,吸引船東訂船,原油船等部分市場(chǎng)的訂單爭(zhēng)奪將日趨白熱化,相關(guān)船型新船價(jià)格恐將回升乏力,而這一趨勢(shì)甚至或?qū)⒙拥狡渌皖I(lǐng)域。

總體來(lái)說(shuō),現(xiàn)階段船舶市場(chǎng)復(fù)蘇仍面臨著運(yùn)力和產(chǎn)能雙雙過(guò)剩的結(jié)構(gòu)性矛盾困擾,基本面依然十分脆弱,船東對(duì)市場(chǎng)的微小變化也空前敏感,產(chǎn)業(yè)鏈中任一環(huán)的波動(dòng)甚至是小小的插曲都可能發(fā)生蝴蝶效應(yīng)。市場(chǎng)步入正軌需要自律,但從金融危機(jī)后的經(jīng)驗(yàn)看,資本的逐利性和賣買雙方的非理性,往往對(duì)市場(chǎng)產(chǎn)生隨機(jī)性影響。因此,船舶市場(chǎng)的復(fù)蘇之路仍將存在諸多挑戰(zhàn)和不確定性,后市發(fā)展需要密切關(guān)注。