集裝箱運輸市場

盡管幾周內,旺季需求還能支撐集運市場,但四季度,隨著市場旺季高峰過去,運量將減少,運價也將面臨下行壓力。2018年全年,Alphaliner、Clarkson和Marsoft對集運需求增速的最新預測分別為4.5%、5.3%和4.5%,對運力增速的預測則分別為6.1%、5.7%和5.9%,運力增長快于需求增長。土耳其等新興市場危機、以及美國對中國2000億美元出口產品的關稅或將生效,將加劇淡季需求的下滑程度;但考慮到上半年行業的整體虧損,班輪公司淡季運力削減的幅度將明顯高于2017年同期,因此預計四季度運價環比跌幅小于去年。

2019年,上述三家機構對需求增速的預測分別為4.3%、5%和4.4%,運力增速的預測分別為3.8%、3.4%和4%,需求增長快于運力增長,供需局面好轉。不過,一旦中美新一輪關稅生效,2019年全球供應鏈將發生明顯變化,需要關注中國替代出口目的地和美國替代進口來源方面的需求。

中遠海運研究中心預測:受貿易保護主義影響,全球貿易呈區域化趨勢,集運市場運距逐年縮短,導致未來需求增速總體低于運力增速,只是在2019年供需關系改善。受此影響,盡管船舶租金將在2019年反彈,但力度有限。詳見下圖:

Marsoft模型對集運市場2018至2022年供需及船舶期租租金的預測

油輪運輸市場

短期看,美國對伊政策的松緊度在11月中期選舉前將持續轉變,油輪市場也將隨之一波三折,但旺季需求將支撐運價處于相對高位。長期看,盡管日韓自伊朗進口原油銳減,但整體需求并未萎縮,特別是中國、印度、越南的新增產能維持了整體東向航線的需求穩定。同時進口來源地也趨于多元化,油輪公司有望增大對巴西、科威特等新興供應地區的爭奪力度。根據Drewry最新預測,2018年油輪需求和供給增幅均為1.5%,市場緩慢向均衡發展,前期積累運力的消化速度將決定運價復蘇的進程。

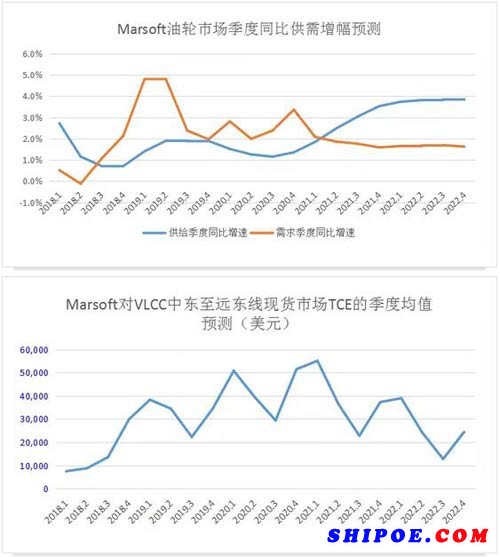

中遠海運研究中心預測:今年四季度供需關系將得到改善;2019至2020年,需求增速都將超過供給增速,VLCC中東至遠東線日收益波動走強;2021年二季度開始,供需關系再度反轉,運價回落。詳見下圖:

Marsoft模型對油輪市場2018至2022年供需及VLCC日收益的預測

干散貨運輸市場

8月底中美副部長級談判破裂,美國追加2000億美元商品關稅。發展中國家出現新一輪貨幣貶值潮,包括阿根廷比索、巴西里亞爾、印度盧比跌幅擴大 、土耳其里拉再度下跌、印尼成為新的貨幣貶值成員。在國際金融市場局部動蕩影響下,FFA市場氣氛偏空,預計短期市場BDI將延續回調態勢。

克拉克森最新預測近兩年干散貨運力增速將超過貿易增速。貿易戰威脅及拆船減速使得今年、明年的貿易增速落后于運力供給增速,2018年干散貨海運需求增長維持在2.6%,運力增長2.7%。2018年美國谷物出口減少4%至1.23億噸,巴西出口則增長11%至1.08億噸。日本可能增加采購美國煤炭,而減少采購澳大利亞煤炭。

預計2019年運力增速2.7%,海運貿易增速2.5%,海運周轉量增速3.1%。2019年谷物增速3%至4.95億噸,鐵礦石、煤炭貿易將各增長2%至15.3、12.8億噸(今年各增長2%、3%),小宗干散貨預計增長3%,其中鋁土礦、鎳礦和錳礦增幅最大。

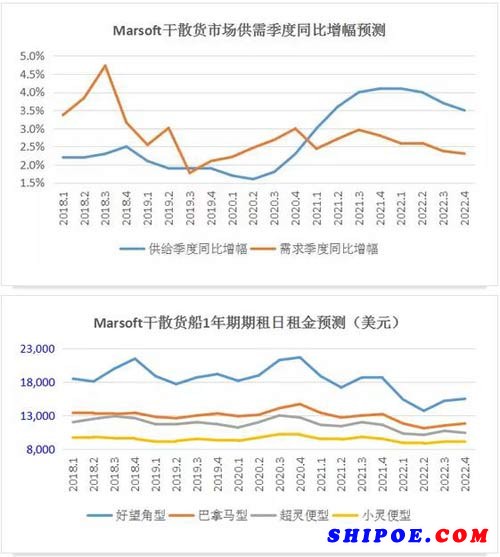

中遠海運研究中心預測:2018至2020年,干散貨運力增速持續低于需求增速,干散貨船租金將相對健康,好望角型船表現好于其它船型;2021年開始,供需增速反轉,各船型租金也將下行。詳見下圖:

Marsoft模型對干散貨船市場2018至2022年供需及期租租金的預測