油輪市場和干散貨航運市場所運輸?shù)呢浳飪r格都已經(jīng)下降至多年以來最低點位,但是這兩者的盈利在今年卻出現(xiàn)了巨大差異。分析師認為,石油價格雖然下降但其需求依然強勁導致石油運輸價格走高,而干散貨需求發(fā)生結(jié)構(gòu)性轉(zhuǎn)變,導致干散貨航運市場疲軟。

據(jù)彭博報道,因為陸地儲油設施告急導致油輪卸貨速度大大降低,而油輪使用訂單也在加速上升,推動油輪班費升至七年高點。航運業(yè)基準路線日本至沙特航線最大油輪日費今年同比增長44%達111000美元,運載能力為200萬桶油輪日費升至111359美元,達2008年來最高,然而最大干散貨運船日費同比下降了45%至6700美元。

摩根大通的Noah Parquette認為:

影響到石油和大宗商品需求的原因不同。石油價格走低是因為供應過剩,但是對于石油的需求依然強勁。而石油價格降低有助于促進需求增長。石油庫存已滿,所以必須運輸,石油供應加大正在引發(fā)需求鏈的過剩。而這令油輪在港口積壓停泊,致使輪船的供應減少。

而在干散貨方面,鐵礦石和煤炭這樣的大宗商品供應大幅增長,但是同時他們也面臨著需求減少的問題。中國正在將其經(jīng)濟從投資引導型增長轉(zhuǎn)移,因此鐵礦石和煤炭的需求受到影響。

興業(yè)證券宏觀分析師王涵今日表示,新興市場中,中國消費的銅、鋁等工業(yè)金屬較大,幾乎占全球消費量的一半,而原油消費量則只占約12%。

摩根大通分析師Fotis Giannakoulis警告,中國可能會減少過剩鋼鐵出口,這釋放了一個信號,即干散貨貿(mào)易出現(xiàn)的是結(jié)構(gòu)性轉(zhuǎn)變而非周期性下降。而這對于一些企業(yè)主來說不是好消息,干散貨運輸價格暴跌會讓企業(yè)遭受損失,可能導致企業(yè)貸款違約甚至重組。

今年12月11日,中國遠洋運輸(集團)總公司與中國海運(集團)總公司實施重組。重組后,兩家干散貨運輸公司均退出上市,這樣做在當前的市場環(huán)境中可以說是明智之舉。“中國遠洋”近年來所面臨的困境,大部分可歸因于干散貨市場的長期持續(xù)低迷,使干散貨船隊退出上市,有助于提升現(xiàn)有上市公司的盈利能力。

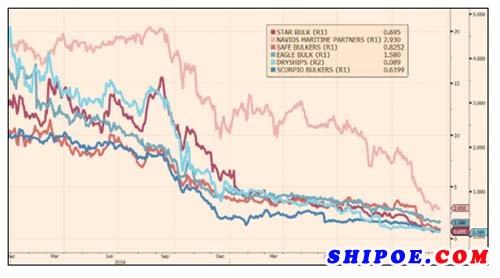

油輪股票價格在今年飆升,而一些干散貨企業(yè)的股票在過去15個月里一路直降,降幅達90%。