26日中國船舶重工股份有限公司發布關于上海證券交易所《關于對中國船舶重工股份有限公司向控股股東出售資產事項的問詢函》的回復公告,公告如下:

本公司董事會及全體董事保證公告內容不存在虛假記載、誤導性陳述或者重大遺漏,并對其內容的真實性、準確性和完整性承擔個別及連帶責任。

2018年12月20日,中國船舶重工股份有限公司(以下簡稱“公司”或“中國重工”)收到上海證券交易所《關于對中國船舶重工股份有限公司向控股股東出售資產事項的問詢函》(上證公函【2018】2741號) (以下簡稱“《問詢函》”)。根據《問詢函》的要求,公司及相關各方對有關問題進行了認真分析,并于2018年12月27日之前回復了上海證券交易所,現對《問詢函》中提及的問題回復公告如下:

一、本次交易中,公司不收取任何對價,還將豁免標的公司118,882.18萬元的非經營性債務??紤]到標的公司均為有限責任公司,公司作為股東僅應以其出資額為限對標的公司承擔責任,但在本次交易中,公司不僅未收回任何投資額,還豁免了大額債務,相當于承擔了超額虧損。請公司補充披露在本次交易中,對有限責任公司承擔超額虧損的合理性,是否損害上市公司利益。

回復:

2018年12月18日,中國重工第四屆董事會第十四次會議審議通過了《關于出售資產暨關聯交易的議案》,為避免海工業務持續低迷對公司整體效益的負面影響,同意公司全資子公司大連船舶重工集團有限公司(以下簡稱“大船重工”)之全資子公司山海關船舶重工有限責任公司(以下簡稱“山船重工”)將其持有的山海關造船重工有限責任公司(以下簡稱“山造重工”)53.01%的股權、全資子公司武昌船舶重工集團有限公司(以下簡稱“武船重工”)將其持有的青島武船重工有限公司(以下簡稱“青島武船”)67%的股權(以下統稱“標的股權”,山造重工及青島武船統稱“標的公司”)出售給中國船舶重工集團有限公司(以下簡稱“中船重工集團”),鑒于標的股權于本次交易基準日2018年10月31日的評估值為-118,882.18萬元,在中國重工豁免標的公司所欠部分債務(于本次轉讓基準日金額為118,882.18萬元)以及中船重工集團確保標的公司在工商變更登記完成前清償所欠剩余非經營性債務(于本次轉讓基準日金額為189,526.69萬元)的基礎上,標的股權以零對價轉讓予中船重工集團(以下簡稱“本次交易”)。

一、本次交易的合理性

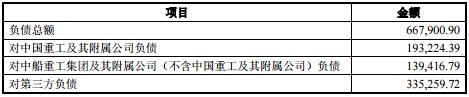

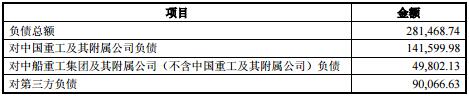

截至本次交易基準日2018年10月31日,山造重工資產總額519,393.18萬元、負債總額667,900.90萬元、資產凈額-148,507.72萬元,2018年前10個月,山造重工實現營業收入67,821.95萬元、凈利潤-22,664.96萬元;青島武船資產總額222,815.98萬元、負債總額281,468.74萬元、資產凈額-58,652.76萬元,2018年前10個月,青島武船實現營業收入29,108.78萬元、凈利潤-59,234.02萬元。從財務指標看,標的公司均處于嚴重虧損、資不抵債的狀況。

根據具有從事證券、期貨業務資格的北京天健興業資產評估有限公司出具的資產評估報告,經資產基礎法評估,山造重工評估價值為-146,081.61萬元,增值率1.63%;青島武船評估價值為-61,857.20萬元,增值率-5.46%。

截至本次交易基準日,標的公司對中國重工及其附屬公司負債合計為334,824.37萬元,其中,山船重工、武船重工向標的公司提供股東借款形成的非經營性負債為308,408.87萬元。

?。ǘ┬袠I及標的公司經營狀況預計

國際油價已持續多年低位運行,受此影響,海工裝備運營及制造領域均陷入低迷,從事海工裝備制造的標的公司山造重工、青島武船連續多年虧損。2018年上半年,得益于油價攀漲(最高突破80美元/桶),全球海工裝備運營市場呈現溫和復蘇態勢,裝備利用率進一步抬升,行業繼續優化整合,但裝備建造市場整體依舊表現低迷,過剩的裝備供應導致新訂單缺乏孕生基礎,新造需求極為有限,現有遭棄單平臺的消化過程也較為緩慢,標的公司經營情況并未隨油價回暖而出現好轉。油價在今年下半年再度呈現下行趨勢,行業人士預計,受到地緣政治、經濟金融、替代能源開發等綜合因素的影響,在相當長的一段時間內,原油市場供大于求的局面不會發生根本改變,且影響油價的因素更趨復雜,油價難以重回高位?;诖耍瑥氖潞9ぱb備制造的標的公司經營狀況在未來幾年難以得到明顯改善。

標的公司山造重工建造的四座型號為CJ50的自升式海洋石油鉆井平臺已被船東終止合同,上述四項海洋石油鉆井平臺建造合同金額為8.72億美元。截至目前,上述平臺達到完工交付狀態仍需投入人民幣9.66億元。自船東終止合同以來,山造重工積極在海工市場詢價,尋求平臺轉售,但因海工平臺單價較高且屬于高度個性化訂制產品,目前尚未尋得意向買家。考慮到目前國際石油價格重回跌勢,公司預計未來2-3年之內無法找到新買家并簽訂轉賣協議。即便簽訂轉賣協議并啟動復建,復建完工也需1-2年建造期。因此,公司認為,未來3-5年,上述平臺無法實現經營現金流回流,后續標的公司經營只能靠融資解決。

經測算,如海工行業持續低迷,兩家標的公司人工、折舊、動力動能等固定運營成本每年高達人民幣3.5億元。結合目前標的公司在手訂單、后續預計接單情況,兩家標的公司開工嚴重不足,將無法覆蓋上述固定運營成本。因此,經初步分析,未來3-5年,標的公司將持續出現虧損,每年虧損額合計超過2.5億元。

(三)本次交易中債務豁免與債務清償互為對價

本次交易中,公司以豁免標的公司所欠118,882.18萬元非經營性債務為對價,換取中船重工集團代為償還標的公司所欠189,526.69萬元非經營性債務(代為償還債務金額占標的公司對中國重工及其控股子公司非經營性債務總額的61.45%)。該項債務豁免是換取受讓方代償債務的對價,并非對受讓方的單向讓利行為,債務豁免行為具有合理性。

(四)持續經營前提下本次交易的損益分析

本次交易中,轉讓方豁免標的公司債務金額118,882.18萬元系根據山造重工、青島武船凈資產評估值-146,081.61萬元和-61,857.20萬元乘以山船重工、武船重工持有標的公司的股權比例計算得出??紤]該債務豁免方案因素后,本次交易對公司損益的影響為-860.89萬元(主要為標的股權減值的影響且未考慮期間損益),同時,在獲得交易對手方中船重工集團代為償還標的公司所欠189,526.69萬元非經營性債務的條件下,豁免標的公司118,882.18萬元債務也補了中船重工集團接手凈資產評估值合計為-118,882.18萬元的標的股權而產生的大額損失。

因此,在標的公司持續經營的前提下,本次交易的債務豁免金額平衡了包括作為賣方的公司和作為買方的中船重工集團在內的交易雙方的利益,不會出現因為本次交易而使得一方產生大額的虧損以及令對方獲得等額的盈利的情形,未使本次交易顯失公平,債務豁免金額具有合理性。

(五)破產清算前提下本次交易的損益分析

由于標的公司主要資產均為建造中的海工平臺,在國際油價持續多年低位運行、海工裝備運營市場持續低迷、海工裝備制造企業在手海工平臺訂單頻遭棄單改單的背景下,標的公司主要資產短期內難以處置變現,中國重工及其附屬公司對標的公司的債權存在較大的無法收回的風險,一旦標的公司進入破產程序,預計標的公司的債權人將承受重大損失。

二、結論意見

綜上,本次交易條件公平合理,不存在損害公司及公司股東利益的情形。本次交易將作為關聯交易提請公司股東大會批準,公司控股股東中船重工集團及其一致行動人回避表決,由非關聯股東進行獨立決策。

二、請公司補充披露除上述非經營性債務外,標的公司是否存在欠公司的經營性債務。如存在,請披露經營性債務金額、后續還款安排以及標的公司還款能力。

回復:

一、山造重工

截至2018年10月31日,山造重工無欠付公司及下屬子公司的經營性債務的情形。

二、青島武船

截至2018年10月31日,青島武船尚欠付公司及下屬子公司的經營性債務金額合計26,415.50萬元。詳細說明如下:

(一)建造進度款

截至2018年10月31日,青島武船已累計收取公司下屬子公司產品建造進度款18,686.28萬元(尚未完工部分的金額)。該18,686.28萬元債務系在建造合同執行過程中由于完工進度與實際付款進度差異而形成的,待船舶建造合同執行完畢后,相關預付款隨之結算完畢,債務也隨之消滅。對于該部分債務說明如下:

1、青島武船已預收武船重工“滾裝船”、“救撈系統新型深潛水工作母船”等建造項目進度款13,986.52萬元,收款比例為21.40%,,該項產品目前處于正常建造過程中,預計于2020年9月交付武船重工;

2、青島武船已預收青島北海船舶重工有限責任公司(以下簡稱“北船重工”)“5000HP拖輪”建造項目進度款4,192.44萬元,收款比例為58.32%,該項產品建造進度達到90%,預計于2019年交付北船重工;

3、青島武船已預收湖北海洋工程裝備研究院有限公司(以下簡稱“海工院”)“黃海冷水團養殖網箱項目”建造進度款507.32萬元,收款比例為49.06%,該項產品建造進度達到80%,預計將于2019年底交付海工院。

(二)其他債務

除已收取的產品建造進度款外,截至2018年10月31日,青島武船應付公司下屬子公司7,729.22萬元,公司下屬子公司應付青島武船3,968.83萬元,即青島武船應付公司下屬子公司債務凈額為3,760.39萬元。對于該部分債務說明如下:

1、該部分債務將由青島武船按照合同約定予以歸還,或由武船重工在向青島武船支付產品建造合同款時予以扣除;

2、由于青島武船處于持續生產經營狀態,應付公司下屬子公司債務凈額為3,760.39萬元(占其總資產比例為1.69%),公司及下屬子公司能夠及時獲知影響青島武船生產經營的情況,以便及時調整業務合作策略從而保證對其上述應收款項的可收回性。

(三)經營性債務明細

截至2018年10月31日,青島武船欠付公司及下屬子公司經營性債務明細情況

列示如下:

金額單位:人民幣/萬元

三、請公司補充披露標的公司所欠上市公司債務的形成時間,并說明在標的公司因行業下滑連年虧損的情況下,公司仍向標的公司提供大額財務資助的合理性,公司董事、監事以及高級管理人員在公司經營中是否勤勉盡責。

回復:

一、標的公司對中國重工非經營性負債形成的原因

(一)負債形成原因

標的公司對外負債數額較大,主要是由于如下原因所致:(1)標的公司于2013年承接的該等海工平臺訂單總造價高、墊付資金比例高,累計投入的建造資金總量超出標的公司自有資金,標的公司需通過負債籌集資金進行海工平臺建造;(2)該等海工平臺開工之后,由于國際油價持續多年低位運行,船東從最初的訂單拖期逐步發展為棄單,導致標的公司持有的海工平臺未能如期變現,因建造海工平臺發生的負債累積至今。

標的公司承接海工平臺訂單初期主要以標的公司向金融機構申請項目貸款為主;在訂單拖期、貸款到期后,國際油價走低導致海工裝備市場低迷,標的公司無法獨立獲得后續融資,為籌集在手海工平臺訂單的后續建造資金、避免項目貸款違約,只能依賴標的公司的控股股東、中船重工集團等的支持進行后續融資。經過歷年的滾動積累,標的公司目前負債情況如下:

(1)截至本次轉讓的基準日2018年10月31日,山造重工對外負債667,900.90萬元,具體如下:

單位:人民幣/萬元

(2)截至本次轉讓的基準日2018年10月31日,青島武船對外負債281,468.74萬元,具體如下:

單位:人民幣/萬元

(二)負債形成的合理性

1、關于海工平臺訂單的合理性

標的公司在手海工平臺訂單均為2013年所簽訂,彼時,海工平臺為各造船企業轉型所重點爭取的產品,在激烈的市場競爭下,通常所簽署的訂單均為船東先期預付5%-10%的資金,尾款在造船企業將海工產品建成下水交付后再行支付。

標的公司在手訂單的相關條款與當時的市場情況相一致。在簽署訂單的時點,標的公司及公司就商業條款等相關事項進行審慎論證與合理分析,進行了充分的市場調研和對比,考慮了市場需求、行業特點、競爭格局以及同行業可比訂單條款等因素,相關決策也按有關要求履行了必要的審議程序。

2、關于資金安排的合理性

自2013年承接訂單以來,標的公司首先利用自有資金及銀行貸款等進行施工建造,但由于2014年以后國際油價大幅下挫、海工業務持續低迷,船東選擇暫不接船并多次申請展期交付,導致標的公司連續虧損。2016年末山造重工凈資產為負,標的企業的銀行資信情況惡化,原有商業銀行貸款到期后不再續借,融資渠道不暢、融資成本高企。

本次交易前標的公司為上市公司合并范圍內的子公司,為了維持其正常生產經營,渡過行業低迷周期,標的公司的母公司山船重工和武船重工組織籌措資金,后續統一轉借給標的公司使用。同時,由于山造重工和青島武船均為上市公司的非全資子公司,如直接進行股權增資,需履行審計評估及相關審批程序,且將大幅攤薄其他小股東的持股比例,并可能增加公司在該等公司的投資風險。為了保證標的公司的正常經營,綜合評估各種方式下籌資的可行性及合理性,最終選擇采用股東借款的方式。

3、關于當時狀態下選擇的合理性

2013年以前,標的公司按照在手訂單安排生產建造,2014年以后在建造過程中遭遇國際油價下跌、海工裝備運營市場低迷的情形,標的公司選擇繼續執行此前簽訂的建造合同是當時狀態下最合理的選擇,主要原因如下:

(1)如由于建造企業自身原因導致無法履行建造合同責任,將對標的公司乃至公司的行業聲譽和信譽造成重大影響,同時也無法獲得任何保險賠付,訴訟請求也得不到支持,且前期船東支付的預付款也需予以退還,該種情形下,建造企業將單方面蒙受巨大的損失;

?。?)如海工平臺產品建造完成、達到交付條件后,因船東原因導致棄單的,作為建造企業的標的公司,一方面可以根據合同約定追究船東的違約責任,另一方面也可以啟動保險賠付申請以及完工平臺的轉售工作,最大程度的降低對建造企業及公司的影響。

?。?)海工裝備制造是高端裝備制造的重要組成部分,標的公司山造重工和青島武船為國內海工裝備主要制造商,在行業周期性低迷的背景下,公司對其提供支持以維持其業務經營的持續,保持海工裝備制造技術、工藝、設施、人員等的延續,具備一定的合理性。

二、標的公司所欠債務的形成情況

?。ㄒ唬┥皆熘毓へ搨纬汕闆r

截至2018年10月31日,山造重工欠付山船重工債務及形成情況如下表所示:

金額單位:人民幣/萬元

注:2017年12月28日,山船重工向山造重工提供流動資金支持30,000.00萬元,后山造重工陸續償還27,181.61萬元,截至2018年10月31日,尚未償還的本金金額為2,818.39萬元,尚未償還的累積利息金額為406萬元。

?。ǘ┣鄭u武船負債形成情況

截至2018年10月31日,青島武船欠付公司及下屬子公司債務及形成情況如下:

1、青島武船欠付公司下屬子公司經營性債務形成情況如問題2回復之“二、青島武船(三)”所述。

2、青島武船欠付公司下屬子公司非經營性債務形成情況如下表所示:

金額單位:人民幣/萬元

注:2017年8月27日,武船重工向青島重工提供流動資金支持10,000.00萬元,后青島武船陸續償還4,315.52萬元,截至2018年10月31日,尚未償還金額5,684.48萬元。

三、結論意見

綜上,標的公司、標的公司母公司以及公司等均就海工業務涉及的相關事項進行了審慎論證和合理分析,通過充分的市場調研,考慮了市場需求、產業政策、發展方向、行業特點、競爭形勢等綜合因素,并結合自身的發展戰略進行了全面分析,對相關項目的經營分析論證充分合理、符合實際,相關決策亦按照有關要求履行了必要的程序。上市公司董事、監事及高級管理人員在公司經營中勤勉盡責,對相關事項進行了深入討論,審慎評估可能影響公司損益的相關風險并按規定進行了充分、必要的提示。

四、請公司補充披露,在對標的公司進行評估的過程中,是否已充分考慮標的公司未來可能獲得的保險賠償。

回復:

標的公司為避免在建海工平臺及其他產品買方違約的風險,對于所承接的部分海工平臺及其他產品訂單(出口產品),在履行了適當的內部決策程序后,向中國出口信用保險有限公司(以下簡稱“中信保”)購買了“買方違約保險”。根據保險合同的有關約定,在出現商業信用風險及政治風險而導致船東違約給建造方造成損失的情形時,中信保在不超過保險合同約定的最高賠償責任金額的情況下,按照合同條款約定的損失賠付金額(比例)向建造方予以賠付。

截至本次交易基準日2018年10月31日,對于山造重工及青島武船因合同終止或船東無法履約且購買了“買方違約保險”的建造產品,在對標的公司存貨項目進行減值測試(價值評估)的過程中,對該等合同終止的建造產品項目預計可變現凈值的計算過程如下:預計可變現凈值=預計未來轉售價格+因船東違約所無需返還的已收取進度款+預計可取得中信保賠付金額-產品完工交付尚需發生的成本費用等。如果出現存貨(在建項目)預計可變現凈值小于賬面價值的情況,則計提相應的存貨跌價準備。也即,在對于標的公司進行評估的過程中,已充分考慮上述合同終止的建造項目未來可能獲得的保險賠償。

特此公告。

中國船舶重工股份有限公司董事會

二〇一八年十二月二十六日