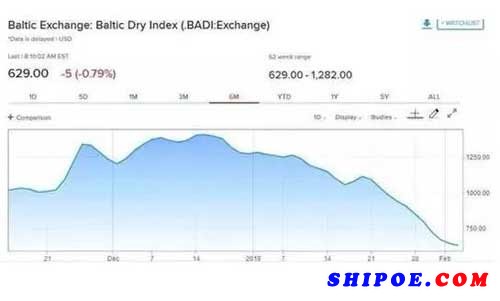

春節(jié)休假已經(jīng)快結(jié)束,但BDI指數(shù)卻沒有因為新年綻露新的氣象,直跌至629點!自1月18日至2月5日,波羅的海干散貨指數(shù)連跌13天,跌幅超過40%,自年初以來已下跌逾50%,而與去年7月創(chuàng)下的四年高點1747點相比,已經(jīng)跌去三分之二,創(chuàng)下兩年來新低。

波羅的海干散貨指數(shù)出現(xiàn)單邊快速殺跌,暗示全球經(jīng)濟活動有放緩趨勢,貿(mào)易環(huán)境持續(xù)惡化,也加劇了投資者對航運業(yè)重回低迷的擔(dān)心。

干散貨商品往往被視作領(lǐng)先經(jīng)濟指標,波羅的海干散貨指數(shù)反映著世界幾條主要航線的即期運費變化,Capesize(好望角型)、Panamax(巴拿馬型)、Supramax(靈便型)三種船型權(quán)重各占比40%、30%、30%。好望角型船載重量超過10萬噸,主要用于鐵礦石和煤炭等工業(yè)物資的長途運輸,巴拿馬型船載重量在6-8萬噸,主要運輸谷物和糖等民生物資,靈便型船載重量在5-6萬噸,主要運輸磷肥、碳酸鉀、水泥等產(chǎn)品。

BDI里的中國因素

BDI持續(xù)下跌,主要有兩方面原因:一是近一階段主要經(jīng)濟體GDP都在下調(diào),經(jīng)濟增長轉(zhuǎn)弱;二是國際原油價格大幅回落后,大宗商品價格面臨調(diào)整壓力以及國際貿(mào)易活動減弱。

BDI指數(shù)是衡量國際海運情況的重要指數(shù),是反映國際間貿(mào)易情況的領(lǐng)先指標。近年來,中國因素成為影響B(tài)DI指數(shù)的重要變量。作為全球最大的兩個經(jīng)濟體,中美兩國之間的貿(mào)易情況無疑會影響國際貿(mào)易運輸,BDI的下跌也就在情理之中了。據(jù)海關(guān)總署近期公布的數(shù)據(jù),按美元計,中國2018年12月進口同比降7.6%,出口同比降4.4%,當(dāng)月貿(mào)易賬順差570.6億美元。

鐵礦石和煤炭的運輸需求對于BDI影響又較為關(guān)鍵。自2018年3月1日,BDI計算中的期租評估所占權(quán)重進行了調(diào)整:海岬型占40%,巴拿馬型和超靈便型各占30%,靈便型期租評估從BDI計算中移除。據(jù)業(yè)內(nèi)人士介紹,70%至80%的海岬型船都在裝載鐵礦石,鐵礦石的運量會直接影響海岬型船的運費。而海關(guān)總署公布的數(shù)顯示,2018年,中國鐵礦石進口量為10.64億噸,較2017年的10.75億噸下降1.02%,為2010年以來首現(xiàn)回落。巴拿馬型則以運輸煤炭為主。近期巴拿馬型運價指數(shù)下跌成為拖累BDI指數(shù)的重要變量。

全球經(jīng)濟調(diào)整壓力

專業(yè)人士把近期運輸市場價格的看作是全球經(jīng)濟明顯下滑的反應(yīng),大宗商品咨詢公司Commodore Research董事總經(jīng)理蘭茲伯格(Jeffrey Landsberg)表示,全球經(jīng)濟和干散貨貨運市場正在向大家展示一種非常真實的危機征兆,“一般而言,干散貨費率在每年年初通常會承壓,但近期的降幅是極其罕見的。”

國際貨幣基金組織(IMF)1月21日下調(diào)世界經(jīng)濟增速預(yù)期引發(fā)廣泛關(guān)注。IMF在最新的《全球經(jīng)濟展望》報告中,分別下調(diào)2019、2020年全球經(jīng)濟增速預(yù)期0.2和0.1個百分點至3.5%和3.6%。融資環(huán)境收緊、貿(mào)易不確定性、英國“硬脫歐”等風(fēng)險等都被IMF認為是經(jīng)濟下行的觸發(fā)因素,這也是IMF三個月內(nèi)第二次下修全球經(jīng)濟增速預(yù)期。

同樣要指出的是,制造業(yè)PMI指數(shù)和工業(yè)產(chǎn)出兩個指標,是影響全球海運市場的重要因素,而2018年下半年以來,除美國外的全球主要經(jīng)濟體的這兩個指標皆令人擔(dān)憂。

其中,歐洲1月制造業(yè)PMI指數(shù)延續(xù)著去年底低迷態(tài)勢。歐元區(qū)1月制造業(yè)PMI初值 50.5,為2014年11月來最低,其中新訂單指數(shù)連續(xù)第四個月下滑,工廠生產(chǎn)放緩企業(yè)需求在四年多來首次下降。經(jīng)濟火車頭德國1月制造業(yè)PMI終值報49.7,為四年來首度跌破榮枯線,其中新訂單指數(shù)持續(xù)惡化,從業(yè)人數(shù)增長放緩至2016年12月以來的最低水平。意大利1月制造業(yè)PMI指數(shù)報47.8,較初值大幅下調(diào)1.5,創(chuàng)2013年5月以來新低,法國1月制造業(yè)PMI終值報51.2,符合市場預(yù)期。

美國與日本一喜一憂,美國1月Markit制造業(yè)PMI終值報54.9,新訂單增速反彈,商業(yè)信心略有提升,反映美國經(jīng)濟韌性較強,值得一提的是,去年12月Markit制造業(yè)PMI指數(shù)剛創(chuàng)2008年10月金融危機以來最大降幅,一度引發(fā)市場對美國經(jīng)濟的擔(dān)憂。繼出口創(chuàng)下兩年多最大降幅后,日本1月制造業(yè)PMI指數(shù)降至榮枯分界線50,創(chuàng)2016年8月以來新低,新訂單指數(shù)萎縮明顯,企業(yè)信心指數(shù)降至六年低點。

歐洲現(xiàn)在很焦慮,貿(mào)易摩擦已經(jīng)嚴重損害了企業(yè)的投資意愿。根據(jù)裕興銀行的統(tǒng)計數(shù)據(jù),全球貿(mào)易增速已經(jīng)降至2.25%,是長期歷史均值的一半。全球經(jīng)濟放緩、美國與各經(jīng)濟體間的貿(mào)易摩擦及英國脫歐的不確定性正在對商業(yè)情緒產(chǎn)生拖累。

工業(yè)產(chǎn)出數(shù)據(jù)方面,歐洲地區(qū)同樣陷入集體下滑的麻煩。歐元去年11月工業(yè)產(chǎn)出同比下滑3.3%,為2017年以來首次,法國去年11月工業(yè)產(chǎn)出同比下滑2.1%,連續(xù)三個月出現(xiàn)回落,英國去年11月工業(yè)產(chǎn)出同比下滑1.5%,呈現(xiàn)持續(xù)惡化的趨勢,意大利則同比回落2.6%。德國聯(lián)邦統(tǒng)計局1月8日公布的數(shù)據(jù)顯示,德國去年11月工業(yè)產(chǎn)出同比大降4.7%,創(chuàng)2010年以來最差表現(xiàn),主要是半成品、資本產(chǎn)品和消費品產(chǎn)出縮減,建筑業(yè)和能源業(yè)活動減少所致。

去年12月歐洲地區(qū)工業(yè)產(chǎn)出數(shù)據(jù)將從2月7日起陸續(xù)公布,歐洲央行行長德拉吉上周在歐洲議會表示,歐元區(qū)最近的經(jīng)濟數(shù)據(jù)比預(yù)期更為疲軟,而且持續(xù)的不確定性,尤其是與貿(mào)易保護主義有關(guān)的不確定性正在影響經(jīng)濟信心。已經(jīng)準備好使用所有政策工具來支持歐洲疲軟的經(jīng)濟,包括重啟前不久擱置的債券購買計劃QE。

美國去年12月工業(yè)產(chǎn)出同比增長4.0%,增速連續(xù)三個月回落,環(huán)比增長0.3%,略好于市場預(yù)期。日本去年12月工業(yè)產(chǎn)出同比下滑1.9%,環(huán)比下滑0.1%,日本經(jīng)濟產(chǎn)業(yè)省1月31日表示,通用和商用機械行業(yè)、電子零部件和設(shè)備工業(yè),汽車行業(yè)市場活動減弱是主要原因,考慮到納入統(tǒng)計的12個行業(yè)中10個庫存出現(xiàn)增長,預(yù)計2019年2月起日本工業(yè)產(chǎn)出將重新出現(xiàn)環(huán)比增長。