2019年油輪新船訂單出現(xiàn)回升,其中以VLCC和中程油輪最為突出。不過(guò),這種趨勢(shì)是否能夠持續(xù)將取決于多方面的因素。在最新市場(chǎng)周報(bào)中,船舶經(jīng)紀(jì)人Gibson指出,2019年油輪訂造活動(dòng)相當(dāng)活躍,VLCC和中程油輪再次受到市場(chǎng)青睞。目前為止,已有至少12艘VLCC和11艘中程油輪簽署訂造合約。2018年這兩種船舶也是最受歡迎的類型,分別獲得42和19個(gè)訂單。現(xiàn)在的問(wèn)題是,2019年初的繁忙景象只是暫時(shí)性的突變還是油輪訂單持續(xù)增長(zhǎng)的前奏?

下圖顯示了各年油輪訂單量(dwt):

根據(jù)Gibson分析,投資決策將受多種因素影響,例如船隊(duì)更新計(jì)劃、監(jiān)管發(fā)展以及基于未來(lái)需求預(yù)測(cè)的投機(jī)性投資。價(jià)格和船廠產(chǎn)能等其他因素也有影響。要想精確地判斷造船產(chǎn)能很困難,因?yàn)椴煌拇蛷?fù)雜性有差異,它們?cè)诓煌臅r(shí)間段里占用著不同的產(chǎn)能。但是從已知的情況中我們可以推測(cè)出一些結(jié)論。從總體的歷史數(shù)據(jù)來(lái)看,2018年的新船訂單量出現(xiàn)了下滑,相比2013-2015年的復(fù)蘇以及2006-2008年的繁榮遜色了不少。這表明市場(chǎng)上有充足的造船產(chǎn)能,2019年的新船訂單還有更多增長(zhǎng)空間。

然而,還有其他因素需要考慮。首先,近幾年來(lái)造船業(yè)的形勢(shì)一直不太好,上一個(gè)繁榮期內(nèi)活躍的船廠許多都已經(jīng)閑置了,還有一些分支船廠經(jīng)營(yíng)慘淡,例如韓進(jìn)蘇比克船廠,由于無(wú)力償還貸款已經(jīng)申請(qǐng)破產(chǎn)康復(fù)。同時(shí),隨著現(xiàn)代重工與大宇造船即將合并,造船業(yè)的整合也在加強(qiáng)。第二,雖然2018年的新船投資表現(xiàn)平平,但是LNG運(yùn)輸船的建造合約卻同比增加了近一倍,這表示接下來(lái)幾年里高端船廠的造船產(chǎn)能或許將供不應(yīng)求。如果此前報(bào)道的卡塔爾60艘LNG運(yùn)輸船大單確定了的話,船廠產(chǎn)能稀缺發(fā)生的可能性就更大了。

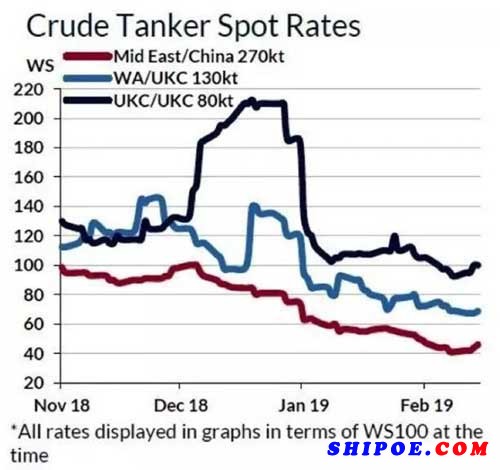

下圖顯示了原油油輪的即期費(fèi)率:

整合程度提高應(yīng)該可以降低韓國(guó)造船業(yè)的“產(chǎn)能過(guò)剩”,再加上其他領(lǐng)域需求提升(例如LNG),這將推動(dòng)價(jià)格上漲,對(duì)新造船訂單的數(shù)量產(chǎn)生潛在影響。不過(guò)這在很大程度上還是取決于中國(guó)造船業(yè)的發(fā)展以及該領(lǐng)域是否也會(huì)出現(xiàn)整合。盡管如此,過(guò)去12個(gè)月里新造船價(jià)格已經(jīng)出現(xiàn)了上漲,一艘新建VLCC(韓國(guó)造,不加洗滌塔)的價(jià)格已經(jīng)上漲了大約1000萬(wàn)美元。監(jiān)管法規(guī)也會(huì)加大投資決策的難度,因?yàn)殛P(guān)于未來(lái)燃油選擇/法規(guī)應(yīng)對(duì)方案仍然存在不確定性。有些船東可能還想等幾年,看看局勢(shì)會(huì)如何演變?cè)偻顿Y新船設(shè)計(jì)。

一月份航運(yùn)經(jīng)濟(jì)公司Braemar ACM也曾指出,受投資風(fēng)險(xiǎn)限制接下來(lái)幾個(gè)月中新造油輪總體訂單數(shù)量不會(huì)出現(xiàn)較大上升。該機(jī)構(gòu)認(rèn)為,現(xiàn)行的新造船價(jià)格對(duì)于投資商而言并無(wú)多少吸引力,而且投資商在考慮訂購(gòu)2020年以后交付的油輪訂單時(shí)可能會(huì)猶豫,因?yàn)闈M足未來(lái)環(huán)保法規(guī)需求的船舶設(shè)計(jì)尚未標(biāo)準(zhǔn)化。

然而Gibson表示,無(wú)論這些因素會(huì)如何影響市場(chǎng),船舶的更新仍有必要,新船訂單最終也會(huì)增加。這一切何時(shí)發(fā)生才是決定下一個(gè)市場(chǎng)上升周期發(fā)展方向和時(shí)機(jī)掌控的關(guān)鍵。