2019年已棋至中盤,國際造船市場走勢如何?

上半年LNG船獨領風騷

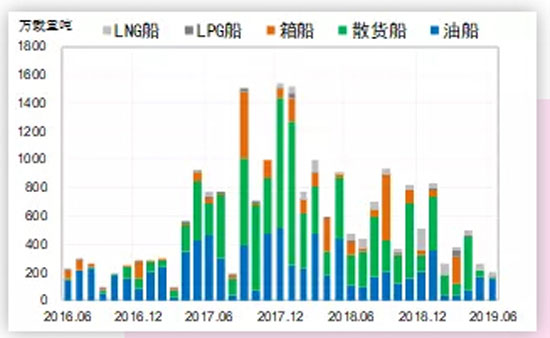

上半年,國際新造船市場訂單出現了較大的下滑,全球成交新船2536萬載重噸,同比減少52%。分船型看,三大主力船型新船市場均受挫,唯獨LNG船市場表現較為亮眼。散貨船方面,上半年成交96艘、1032萬載重噸,同比增加29%,船型主要集中在紐卡斯爾型、卡姆薩爾型散貨船;油船方面,上半年全球成交76艘、824萬載重噸,同比減少42%;其中VLCC和蘇伊士型油船是市場需求的熱點船型;集裝箱船方面,上半年全球成交34艘、23萬TEU,同比減少29%,其中,工銀租賃、國銀租賃和日本正榮汽船合計貢獻了上半年訂單的94%;液化氣船方面,上半年市場相對活躍,成交46艘、554萬立方米,同比增加20%。

世界新船訂單量

下半年新船需求或將低位回升

下半年,航運市場有望穩中向好,造船市場行情或有所改觀。一方面,中美貿易摩擦局勢近期再度緩和,對全球經貿發展帶來一定利好;另一方面,2020限硫令臨近,運力更新空間仍然較大。未來一段時間,航運市場或穩中向好,行業信心將有所提振,船東投資積極性與主動性開始增強,部分擱置項目有望再度提上日程,短期內新船需求將低位回升,預計全年成交量在5000萬-6000萬載重噸區間內。其中,LNG船、客船、油船、集裝箱船等細分船型市場或相對活躍。但是,現階段造船產能過剩局面依然凸顯,市場競爭態勢持續緊張,造船成本變化將決定新船價格走勢,微利甚至負利仍是船廠經營常態。

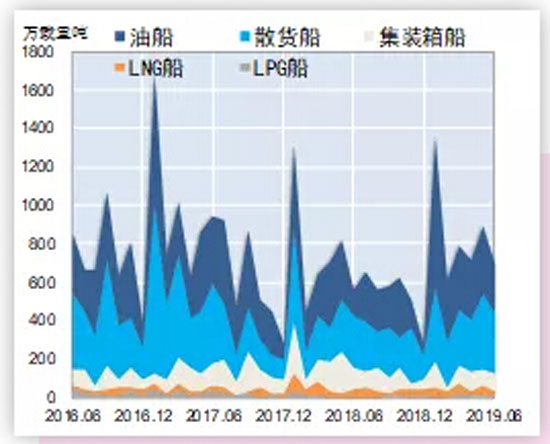

世界完工量

作為船廠生存下來的重要選擇,船廠之間的兼并整合是行業不景氣環境下帶來的歷史必然,考慮目前造船行業市場態勢,兼并重組在未來也仍然是行業熱點。究其影響,行業間兼并重組的必然結果就是強者愈強,未來的造船市場將是少量頭部玩家的市場,小船企的生存空間將愈發狹窄。

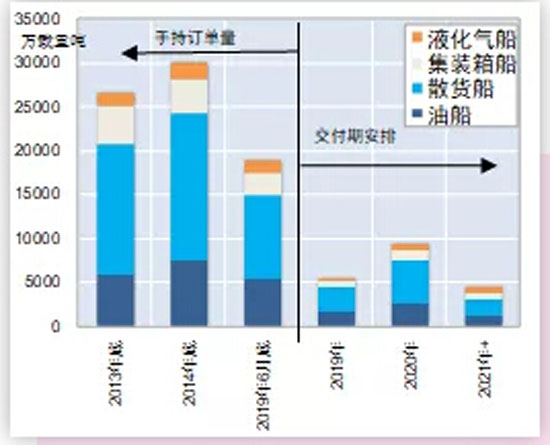

世界手持訂單量及交付期安排