世界經(jīng)濟持續(xù)疲軟,全球貿(mào)易不確定性增強,國際地緣政治危機四起,航運造船業(yè)發(fā)展的外部環(huán)境日趨嚴峻,船東與資本信心不足,抑制新船訂單釋放。2019年1-9月,全球僅成交新船655艘、4187萬載重噸,同比減少44.5%;9月份,全球僅成交新船55艘、435萬載重噸,環(huán)比增加18.4%,同比仍減少54.1%。

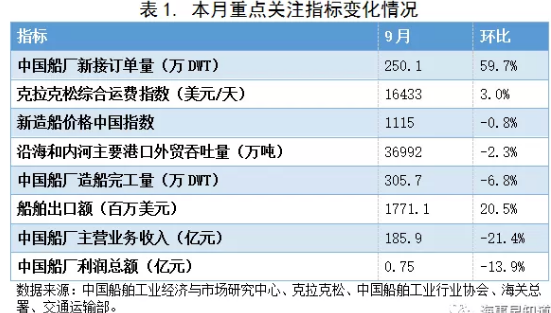

從重點監(jiān)測指標看,2019年9月,中國造船業(yè)景氣先行指數(shù)主要分項指標兩升兩降,其中,中國船廠承接新船訂單250.1萬載重噸,環(huán)比上漲59.7%;克拉克松海運指數(shù)平均值16433美元/天,環(huán)比上漲3.0%;新造船價格中國指數(shù)1115點,環(huán)比下降0.8%;沿海和內(nèi)河主要港口外貿(mào)吞吐量36992萬噸,環(huán)比下降2.3%。中國造船業(yè)景氣同步指數(shù)重點分項指標一升三降,其中,中國造船完工量305.7萬載重噸,環(huán)比下降6.8%;船舶出口額17.71億美元,環(huán)比上漲20.5%;中國船廠主營業(yè)務收入185.9億元,環(huán)比下降21.4%;中國船廠利潤總額0.75億元,環(huán)比下降13.9%。

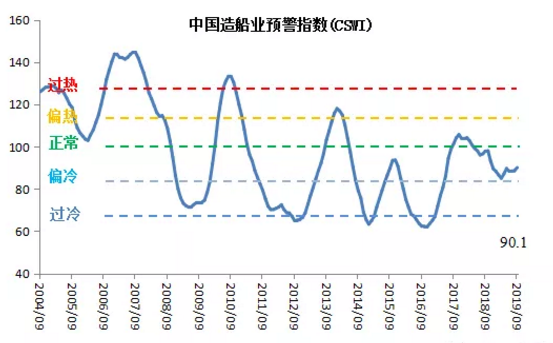

在上述指標綜合影響下,2019年9月中國造船業(yè)景氣先行指數(shù)為100.6,環(huán)比上漲1.0點;中國造船業(yè)景氣同步指數(shù)為96.5,環(huán)比下降0.3點;中國造船業(yè)預警指數(shù)為90.1,環(huán)比上升1.4點。從新船成交量來看,中國船廠累計承接新船訂單1969萬載重噸,全球份額為47%,全球榜首地位進一步夯實,但同比減少22%。未來短期內(nèi),外部環(huán)境仍然嚴峻,造船市場將持續(xù)承壓,船東投資主動性不足,預計新船需求難以提振。預計中國造船業(yè)預警指數(shù)短期內(nèi)將處于“正常”區(qū)間。

新造船價格中國指數(shù)

新造船價格微幅上升

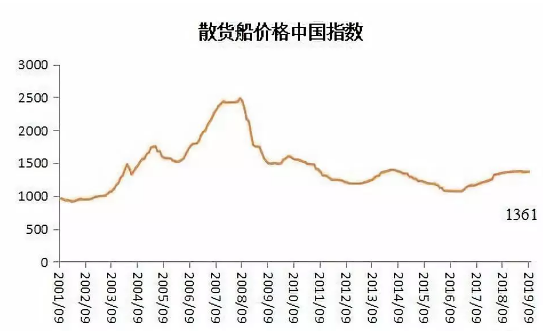

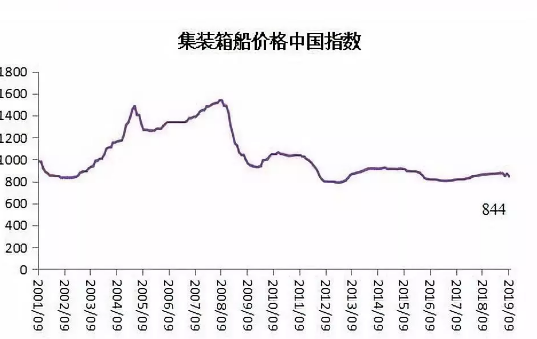

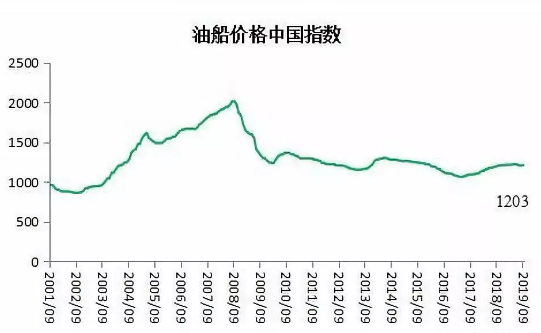

2019年9月,新造船價格中國指數(shù)為1115點,環(huán)比下降9點。其中,散貨船、集裝箱船、油船的新造船價格中國指數(shù)分別為1361點、844點、1203點,環(huán)比分別下降7點、24點、6點,液化氣船新造船價格中國指數(shù)為1389點,環(huán)比上升13點。

附注:

①中國造船業(yè)指數(shù)由“中國造船業(yè)景氣指數(shù)”和“新造船價格中國指數(shù)”構(gòu)成,中國船舶工業(yè)經(jīng)濟與市場研究中心經(jīng)過數(shù)十年的積累,通過先進的算法模型研究編制形成。

②“中國造船業(yè)景氣指數(shù)”以經(jīng)濟景氣分析理論為依據(jù),結(jié)合船舶工業(yè)特點,選擇反映行業(yè)面臨的市場環(huán)境、企業(yè)生產(chǎn)經(jīng)營狀況和經(jīng)濟效益等方面的重點指標,構(gòu)建了先行指數(shù)和同步指數(shù)體系,在此基礎上形成中國造船業(yè)景氣指數(shù)和預警指數(shù),能夠比較全面地監(jiān)測和反映中國船舶工業(yè)總體經(jīng)濟運行狀況,并對行業(yè)面臨的潛在風險進行預警。

③“新造船價格中國指數(shù)”以成熟指數(shù)編制理論為依托,充分考慮“中國因素”,以國內(nèi)船廠承接新船價格為基準,涵蓋散貨船、集裝箱船、油船和液化氣船四大類船型。該指數(shù)具有波動明顯、敏感性強的特點,更能反映中國船廠接單價格實際。