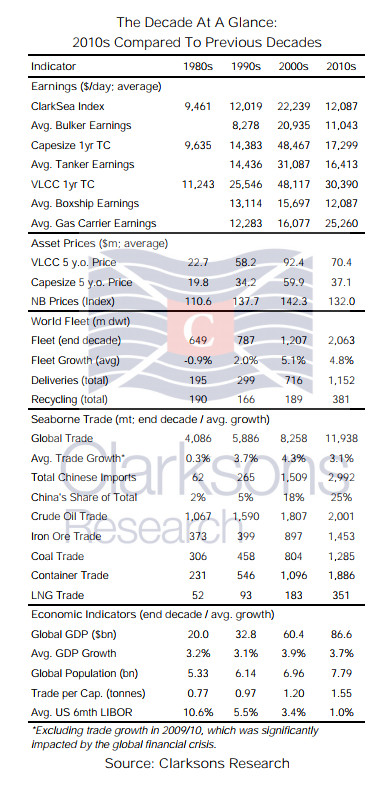

在21世紀10年代結束之際,我們對航運市場在過去40年的表現進行了對比。總的來看,近十年航運市場較為艱難,大部分時間在應對全球金融危機余波以及船隊運力過剩問題,不過整體仍高于上世紀80年代水平。與2000-2009年相比,2010-2019年海運貿易量增長37億噸,交付量達到12億載重噸,克拉克森海運指數也在最后幾年持續改善。

承受陣痛

截止至2019年12月13日,克拉克森海運指數十年平均值略高于20世紀90年代,但僅為繁榮時期(2000-2009年)的一半。10年前,我們當時判斷航運市場在2010-2019年的表現會好于80年代蕭條期。市場景氣程度預計與上世紀90年代相似,市場波動率會加大而且低利率的環境也會對市場的改善提供幫助。回過頭再看,我們的判斷多數得到印證。而相比繁榮時期,在2010-2019年期間,只有液化氣體船的平均收益較有所增加(受美國能源出口增多推動)。但其他市場中不乏有大漲出現,尤其是2019年下半年油輪市場出現的 “暴漲” 。不考慮海工市場,我們之前認為在2010-2019年時間里集裝箱船市場是各航運細分市場里相對比較艱難的。海工市場自2014年后進入嚴重衰退階段,不過結構性過剩問題目前正在逐步改善。

貿易趨勢

全球海運貿易在2010-2019年增量達到37億噸,較上一個十年的增量(24億噸)有所提高。受早些財政刺激政策支持,中國海運進口增量也有所提高(2010-2019年:15億噸;2000-2009年:12億噸)。中國日趨成熟的經濟雖然會給航運市場帶來挑戰(2000-2009年中國海運進口量年均增長率約為18%,自2015年起降至約5%),但同時也帶來新的機遇(例如:預計2019年中國全年液化天然氣進口量增長16%)。目前市場的討論越來越多集中在對經濟短期前景預測,不斷加劇的地緣政治緊張關系(盡管我們之前分析表明貿易戰對航運影響有限)以及嚴格的環保規范和能源結構調整對海運貿易的長期影響,不過近十年期間海運貿易的大幅增長還是令人印象深刻。

新造船市場

近十年的新造船交付量達到了驚人的12億載重噸(較1990-1999年增長四倍,使得船隊規模在近10年擴大70%!)。受此前運費市場較高收益的刺激,新造船訂單大幅增加,船廠的手持訂單量在2009年創新的記錄。進入2010年代,新船集中交付潮到來,全球新造船交付量在2011年達到歷史新高,其中中國船廠的市場份額逐漸擴大,交付量占全球份額上升至40%。在此之后全球新造船交付量下滑30%,目前中國船廠的份額(按修正總噸計算)為34%,韓國和日本分別為28%和25%。2019年新造船交付量預計將同比小幅上升(由于市場收益大幅改善,船廠訂單按時交付且延遲交付率明顯下降),但考慮到手持訂單量占現有船隊規模已滑落至9%(2010年為45%),活躍船廠(訂單量超過2萬載重噸)數量預計下降至80個(2010年約為173個),在新的10年開啟時,航運市場的運力供給似乎不會再像2010-2019早些時期那么 “令人恐懼” 。

新的10年展望

根據我們的《全球航運2030展望》報告,2020-2029年市場預計可能會出現以下變化:環保規則和“綠色”技術逐漸加快并主導航運業的議程(下一個十年總結中肯定包含碳排放和船舶燃料轉換的趨勢分析!);運費市場改善;新造船交付量恢復;能源結構調整影響海運貿易結構;船舶融資結構進一步變化;航運企業間的整合;數字技術的發展和應用;液化天然氣船隊規模超越超大型油輪船隊;LNG動力船數量超過安裝脫硫裝置的船舶。當然這些展望仍待市場參與者的共同思考和討論。不管怎樣,讓我們期待航運市場在未來10年會有更好的表現!