金融危機以來,新造船市場低迷,全球船廠手持訂單大幅萎縮。當前全球船廠手持訂單3,095艘合8,450萬修正總噸,僅為2010年初手持訂單水平的一半。本周克拉克森研究通過其全面完善的新造船數據庫,聚焦手持訂單減少背景下,后疫情時代全球造船產能的整合。

全球造船產能進一步集中

全球“Top 10”造船集團的手持訂單量保持相對穩定,以修正總噸計較2010年初水平僅下降17%,其占全球船廠手持訂單比例穩步上升。截至2021年8月初,全球Top 10造船集團(以修正總噸排名)的手持訂單為1,558艘合6,000萬修正總噸,以修正總噸計占全球船廠手持訂單的71%。作為對比,這一比例在2010年初為41%,2019年初為60%。

“Top 10”外其他造船廠近十年來手持訂單份額不斷萎縮,以修正總噸計較2010年初手持訂單水平下降76%,當前其占全球船廠手持訂單的比例僅為29%。

頭部造船集團相對穩定

頭部造船集團的組成相對穩定。十年來,僅8家造船集團先后出現在全球“Top 5”造船集團行列;共21家造船集團曾進入過“Top 10”造船集團的陣營中。頭部造船集團主要集中在中日韓三大造船國,而三國各自的造船產業集中度也在近年來不斷提高。

其中,韓國造船產業集中度最高,“Big 3”(現代重工集團、三星重工、大宇造船)的國內市場接單份額從2015年的86%上升至今年的93%。當前,“Big 3”手持訂單以修正總噸計占到該國船廠手持訂單的95%。

日本造船集團也在近年來經歷了多次整合,歷年排名前五的造船集團新簽訂單在國內的市場份額在近5年內上漲了13個百分點。當前,Top 5造船集團手持訂單占日本船廠手持訂單的比例以修正總噸計為77%。

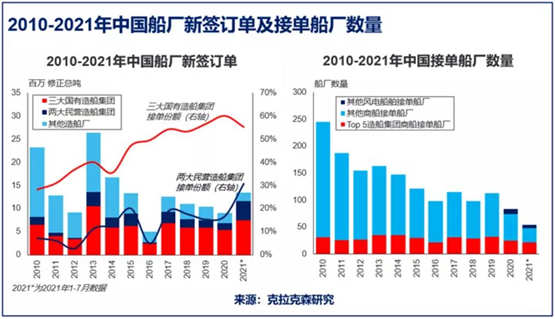

中國造船業的集中度也處于較高水平。包括三家國有造船集團和兩家民營船廠在內的Top 5造船集團今年已接單356艘合1,159萬修正總噸,以修正總噸計占全國接單量的86%,這一比例在2015年為67%。當前,Top 5造船集團手持訂單占比為78%。

中國大型船企整合優勢凸顯

2016年以來,中國三大國有造船集團(中遠海運重工、招商局集團和中國船舶集團)先后進行合并重組,產能整合帶來的規模效應和協同效應使中國三大造船集團不斷增強競爭力。三家造船集團的國內接單份額自2010年的28%上升至當前的55%,國際接單份額也從2010年的14%上升至25%。當前,以手持訂單修正總噸計,中國船舶集團為全球第二大造船集團,僅次于韓國現代重工集團,而中遠海運重工和招商局集團也位列全球Top 10,整合重組帶來的競爭優勢明顯。

此外,國內前兩大民營船廠,揚子江船業和新世紀造船,也憑借其規模效應、良好的成本控制及更靈活的交付安排等優勢,不斷提高其市場占有率,接單份額占比在2015年為20%,而今年至今的接單份額占比已達31%。

中小船企的“求生之路”

當前,受船舶大型化趨勢和綠色環保的需求,全球新造船訂單主要集中在大型集裝箱、大型液化氣船、雙燃料動力船舶等技術要求較高的船型。相較于造船設施、技術儲備均有優勢的大型船企而言,中小型船企通常難以承接該類訂單。

但中小船企也在積極拓寬市場,尋求生機。以中國中小型船企為例,隨著海上風電市場熱度上升,用于海上風電建設及運維的船舶需求不斷增加,2020-2021年,每年均有十來家中小型船企通過海上風電相關船舶的建造及改裝業務維持手持訂單水平。此外,亦有不少中小型船企積極拓展修船、鋼結構等業務,或與大型船廠合作,承接其分段制造。