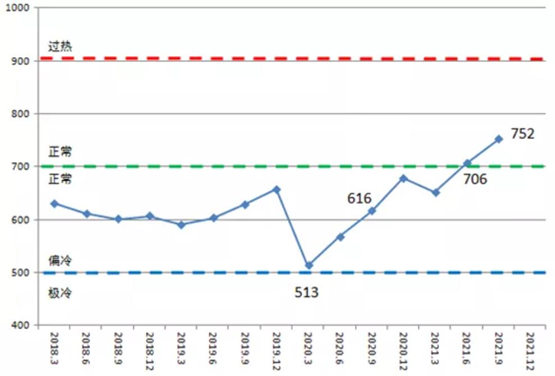

2021年三季度中國造船產能利用監測指數(CCI)為752點,比2020年三季度提高136點,同比增長22.1%;比2021年二季度增加46點,環比增長6.5%。

具體來看,三季度以來國際海運市場整體仍處于供不應求局面,散貨船與集裝箱船運費價格延續上漲態勢,克拉克松綜合運費指數三季度環比增長40.6%,新船價格持續上漲,重點監測造船企業手持船舶訂單回升至9000萬載重噸以上,推動先行指標快速增長。重點監測造船企業主營業務收入持續增長,有的企業生產任務已經排到2024年,產能利用情況總體處于正常水平,但受新冠疫情限產和原材料價格過快上漲的影響,造船企業效益同比下降拖累同步指標小幅下滑。

預計四季度,國際航運市場將保持活躍,但與三季度相比新船需求將有所回落,重點監測造船企業產能利用情況將處于正常水平,CCI將在正常區間波動。

圖中國造船產能利用監測指數(季度)

注釋:

先行指標:重點監測造船企業手持船舶訂單量、新船價格指數和綜合運費指數;

同步指標:重點監測造船企業產能利用率、主營業務收入和營業利用率;

滯后指標:全球船隊保有量增速。