2021年,新造船市場超預期回升,全球累計簽約新船訂單1671艘、11984萬載重噸,按載重噸計,同比增長77.1%。

新造船需求大幅回彈

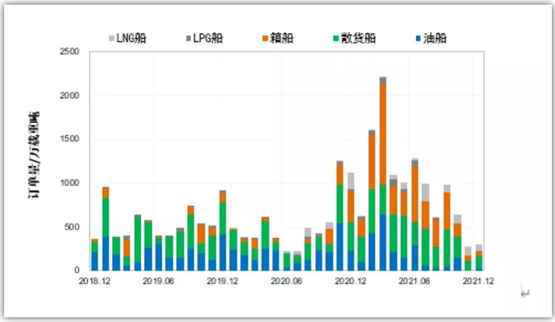

2021年,在全球經濟不均衡復蘇疊加供應鏈嚴重錯配的刺激下,航運市場總體大幅走強,新造船市場需求實現超預期回升,全球累計簽約新船訂單1671艘11984萬載重噸,按載重噸計,同比增長77.1%。進入四季度后,新船需求明顯收縮,其中12月份全球簽約新船訂單60艘312萬載重噸,按載重噸計,環比減少0.9%,同比減少73.2%。

圖1.世界新船訂單量

箱船引領強勢行情

集裝箱船方面,2021年1-12月,全球簽約新船訂單548艘4499萬載重噸,同比增長326.9%,具體訂單包括194艘萬箱船、156艘中型箱船和198艘支線箱船。散貨船方面,2021年1-12月,全球簽約新船訂單449艘3856萬載重噸,同比增長61.9%,具體訂單包括80艘好望角型船、151艘巴拿馬型船、124艘大靈便型船和94艘小靈便型船。油船方面,2021年1-12月,全球簽約萬噸以上新船訂單239艘2313萬載重噸,同比下降10.9%,具體訂單包括33艘VLCC、11艘蘇伊士型油船、49艘阿芙拉型油船及146艘中小型成品油船、化學品船。液化氣船方面,2021年1-12月,全球簽約新船訂單188艘1149萬載重噸,同比增加80.1%,具體包括75艘大型LNG船、57艘VLGC和56艘中小型液化氣船。

新船價格一路上漲

2021年以來,由于鋼材等原材料及配套設備上漲,加之新船需求大幅反彈,新船價格自年初以來一路上揚。截至2021年12月底,克拉克森新船價格指數收于154點,環比持平,同比上漲28點。從主力船型看,散貨船、油船、集裝箱船和液化氣船的克拉克森新船價格指數分別為161點、182點、98點和158點,環比分別上漲1點、1點、0點和1點;同比分別提升38點、36點、23點和24點。從典型船型看,各典型船型新船價格穩中有升,VLCC、2.3萬TEU箱船和17.4萬立方米LNG船的新船價格已分別達到1.12億美元、1.89億美元和2.10億美元的高位水平。

圖2.克拉克森新船價格指數

中國穩居全球第一

2021年以來,中國船廠憑借在散貨船市場的絕對優勢和在箱船市場上的全新突破,在國際競爭中取得明顯優勢。克拉克森數據顯示,2021年1-12月,中國船廠簽約新船訂單6232萬載重噸,同比增加112%,全球市場份額為52%,位居全球首位;韓國船廠簽約新船訂單4061萬載重噸,同比增加64%,全球市場份額為34%,排在中國之后;日本船廠簽約新船訂單1282萬載重噸,同比增加17%,全球市場份額11%。

市場將出現適度回調

2022年,世界經濟將逐步回歸趨勢通道,國際海運貿易增速將有所放緩,但行業信心已經得到明顯提振,船東新船訂造需求不會出現大幅萎縮,加上新環保法規即將生效和去碳化需求帶來的市場機會,預計2022年全球民船新船成交量將小幅回調至9000萬載重噸左右。從細分市場看,油船方面,VLCC、阿芙拉型船、LR2、MR等船型值得關注;散貨船方面,中小型散貨船訂單規模相對可觀,大型散貨船需求將出現一定程度收縮;箱船方面,大型及超大型箱船需求相對放緩,中小型箱船需求保持相對穩定;液化氣船方面,大型LNG船和VLGC市場值得繼續關注,中小型液化氣船市場也存在一定機遇。