-集裝箱運輸市場-

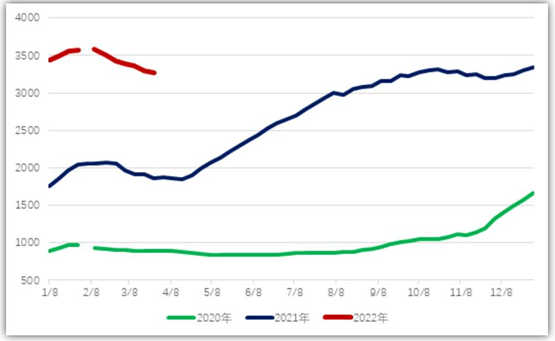

2019-2022年CCFI走勢對比圖

數據來源:上海航交所(2020年1月春節期間指數停發2期,2022年春節期間停發1期)

4月,市場處于傳統淡季。需求方面,美國2月零售銷售環比增速大幅放緩至0.3%,表明通脹在限制購買力;美國3月密歇根大學消費者信心指數降至59.4,為10年來新低。運力方面,全球在港集裝箱船運力的7天移動平均值在3月25日達到919萬TEU,占總運力的36.9%,接近2021年10月下旬的歷史高位。雖然現貨運價出現了下跌趨勢,但運價發布機構Xeneta認為,短期內合約運價不會明顯下跌。綜合情況預計,4月運價或將略有下滑。

根據Alphaliner、Clarksons和Marsoft的預測,2022年集運需求增速分別為5.9%、3.2%和2.8%(Alphaliner的需求預測不含運距),運力增速分別為4.1%、3.6%和3.6%;2023年需求增速預測分別為4.7%、2.2%和3.1%,運力增速分別為8.1%、7.9%和7%。目前主流機構預測,2022年全球GDP將因地緣沖突減少0.5至1個百分點。Clarksons預測,集運需求增速將因此減少0.4個百分點。隨著消費者需求從商品轉回服務,加上刺激政策效果的消退,集運需求增速將放緩。2022年集運市場總體仍將保持積極態勢,但2023-2024年供給壓力將大幅增加。

-干散貨運輸市場-

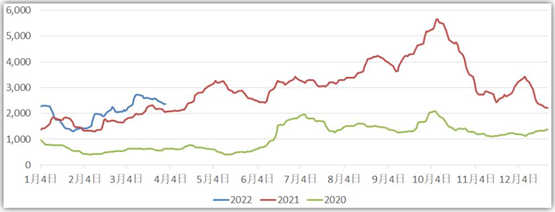

2019-2022年BDI走勢對比圖

數據來源:波羅的海交易所

Clarksons發布的最新干散貨月報顯示,地緣政治沖突給干散貨市場貿易量帶來了較大的負面影響。供需方面,預計2022年全球干散貨海運周轉量增速為1.9%,船隊增速為2.2%。2022年全球干散貨海運貿易量增速為0.7%,總量為54億噸。

分貨種來看,2022年鐵礦石海運貿易量為15.3億噸,同比增長0.8%,其中中國進口增速將呈現-1%的下降;煤炭海運貿易量為12.4億噸,增速為1%,地緣政治沖突將導致俄羅斯煤炭出口減少;糧食海運貿易量受黑海地區出口限制影響,將降至5.1億噸,增速為-3%。

-油輪運輸市場-

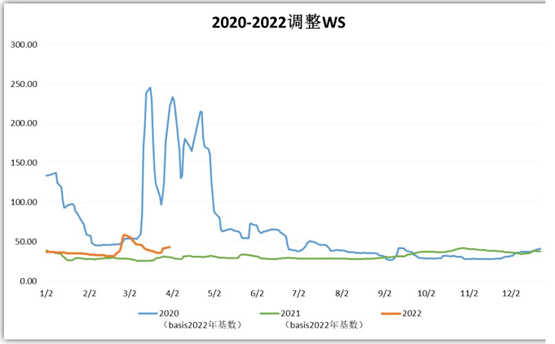

2020-2022年中東到中國TD3C航線WS走勢對比圖

數據來源:波羅的海交易所

短期看,國際能源署(IEA)預計4月俄羅斯石油產量可能下降約300萬桶/日,美國100萬桶/日的戰略儲備釋放將部分緩解市場供需壓力,預計市場多空角力仍將持續。

長期看,超高油價回調有望刺激補庫存需求,中印等國將持續進口俄能源,設備檢修期后運價有望復蘇。然而,地緣沖突和疫情因素仍在限制全球能源需求增幅,除OPEC維持上月對2022年需求增幅415萬桶/日的預測外,IEA和EIA分別下調了110萬桶/日和41萬桶/日至210萬桶/日和313萬桶/日。Clarksons預測,2022年原油輪需求增幅8.7%,供給增幅3.1%,其中VLCC需求增幅8.9%,供給增幅3.7%。