新造船市場進(jìn)入上升周期大勢已然

一季度全球經(jīng)濟(jì)復(fù)蘇放緩,通脹水平居高不下,市場風(fēng)險顯著提高。在此環(huán)境下,2022年一季度世界新造船成交量同比大幅下滑,不過仍遠(yuǎn)高于“十三五”同期均值。中韓兩國依舊是接單主力,LNG運(yùn)輸船成交暴增,其它主力船型同比負(fù)增長。中長期持續(xù)看好,船隊運(yùn)力供需關(guān)系短期難緩解,航運(yùn)綠色低碳轉(zhuǎn)型繼續(xù)加速,造船新周期上升動力十足。但要看到市場短期風(fēng)險仍然存在,交付時間、相對較高的船價以及由散發(fā)疫情、地緣政治等突發(fā)事件導(dǎo)致的全球經(jīng)濟(jì)波動也將給今年世界新造船市場成交帶來較大不確定性。

1、世界新造船成交同比大幅下滑,仍遠(yuǎn)高于“十三五”同期均值

根據(jù)中國船協(xié)(CANSI)、克拉克森等機(jī)構(gòu)統(tǒng)計數(shù)據(jù),2022年一季度世界新造船市場成交1837萬DWT、985萬CGT,同比分別下降61.2%、37.4%。不同于同比下降,季度環(huán)比則呈現(xiàn)回升勢頭,一季度環(huán)比增長11.3%(CGT計)。可以看到一季度世界新造船市場同比出現(xiàn)較大下滑,主要原因是受2021年一季度高基數(shù)效應(yīng)影響(歷史第五高),排除2021年一季度非典型值,實(shí)際上今年一季度全球成交量比2016-2020年同期均值仍要高出43.6%,新造船市場進(jìn)入上升周期的趨勢沒有改變。

2、中韓兩國船廠接單最多,歐亞兩地船東下單最積極

從新接訂單國家分布來看,以DWT計,中國成交993萬DWT,占世界份額48.6%,排名第一;韓國成交873萬DWT,占世界份額42.7%,排名次之;以CGT計,韓國第一(499萬CGT)、中國第二(441萬CGT),兩國合計占全球總量92%。世界造船業(yè)自2016年市場進(jìn)入新一輪調(diào)整期以來,中韓兩國造船業(yè)已經(jīng)成為當(dāng)下全球新造船市場下的核心力量,兩國在產(chǎn)品結(jié)構(gòu)、技術(shù)水平、生產(chǎn)能力、產(chǎn)業(yè)鏈協(xié)同等方面能力相當(dāng),雙方在市場競爭中以不同指標(biāo)計算總量互有勝負(fù)已是很自然的市場現(xiàn)象。我們要看到的是,中國造船業(yè)在接單結(jié)構(gòu)上以集裝箱船、大型LNG運(yùn)輸船、PCTC等高附加值及以雙燃料為代表的環(huán)保新船型等產(chǎn)品結(jié)構(gòu)上的巨大變化,這些明顯優(yōu)于韓方。未來,航運(yùn)綠色、智能革命大趨勢下,不僅是中韓兩國,其它海事、造船強(qiáng)國也將展開更激烈、更深入的競爭與合作,互為對手、互為朋友的發(fā)展環(huán)境將長期持續(xù)下去。

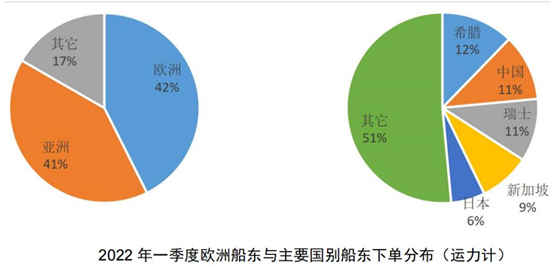

從船東分布來看,歐洲和亞洲船東分別以783萬DWT和748萬DWT位列一二。具體國家中,希臘、中國、瑞士、新加坡、日本排名前五。希臘船東超過65%的訂單在韓國船廠下單,中國船東全部訂單均在本國船廠下單;有意思的是,作為航運(yùn)與造船大國的日本,一季度有44%訂單被韓國船廠拿下,大幅超過在本國船廠的比例(約35%)。

3、LNG運(yùn)輸船成交增幅“一騎絕塵”,PCTC成交增幅翻倍,其它主力船型同比負(fù)增長

集裝箱船、氣體船是一季度成交占比較高的主力船型,特別是集裝箱船繼續(xù)保持較高規(guī)模的成交說明市場依然看好未來班輪運(yùn)輸。從增速上來看,LNG運(yùn)輸船成交同比增幅超過12倍,PCTC、渡船增幅也分別達(dá)到94.2%和52.2%,其它船型成交量則出現(xiàn)同比減少。在LNG運(yùn)輸船的強(qiáng)勢帶動下,一季度五大主力船型中,也僅有氣體船實(shí)現(xiàn)大幅增長,其它油、散、集、客船等船型均現(xiàn)下滑。可以看到,世界清潔能源需求、歐洲能源進(jìn)口替代以及當(dāng)下LNG海運(yùn)價格等長短期因素相結(jié)合推動了更多LNG運(yùn)輸船訂單落地,未來持續(xù)看好該船型市場。另外,全球供應(yīng)鏈緊張、新能源汽車需求旺盛、環(huán)保規(guī)范實(shí)施以及全產(chǎn)業(yè)鏈的碳足跡核算等一系列因素進(jìn)一步促使PCTC船隊加速更新步伐,以雙燃料動力為主的大型汽車運(yùn)輸船成為船東下單的主要方向。

4、中長期繼續(xù)看好:船隊運(yùn)力供需關(guān)系短期難緩解,航運(yùn)綠色低碳轉(zhuǎn)型繼續(xù)加速,造船新周期上升動力十足

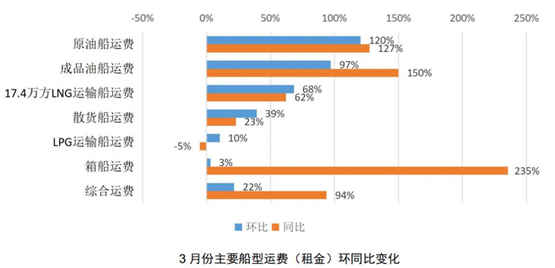

“淡季”不淡,航運(yùn)運(yùn)費(fèi)持續(xù)保持大幅增長。2022年3月綜合運(yùn)費(fèi)再次突破4萬美元/天關(guān)口(歷史上2004年11月、2007年11-12月、2008年5-6月、2021年10月),環(huán)比增長22%,同比增長94%;通常,每年一季度屬于航運(yùn)運(yùn)費(fèi)傳統(tǒng)低谷期,今年一季度受俄烏沖突等突發(fā)事件影響運(yùn)費(fèi)提前進(jìn)入年度回升周期。分版塊來看,環(huán)比變化中,國際油運(yùn)市場反彈明顯,LNG和散貨運(yùn)費(fèi)增速繼續(xù)保持較快增長,箱船運(yùn)費(fèi)小幅增長3%;同比變化中,除LPG船減少5%外,各船型運(yùn)費(fèi)均保持增長,箱船增幅超過2倍,成品油船、原油船增幅超過1倍,LNG與散貨船的增幅也達(dá)到62%和23%。目前來看,雖然港口擁堵有緩解跡象,但實(shí)際運(yùn)轉(zhuǎn)效率需要較長時日逐步恢復(fù),二手船價格攀升勢頭也側(cè)面證明了運(yùn)力供需緊張的事實(shí)。另外,疫情反復(fù)、歐洲戰(zhàn)事及連帶效應(yīng)刺激了煤炭、石油、天然氣、糧食等大宗商品海運(yùn)需求,推動物量和運(yùn)距“雙提高”,有利于維持當(dāng)前的高運(yùn)價。

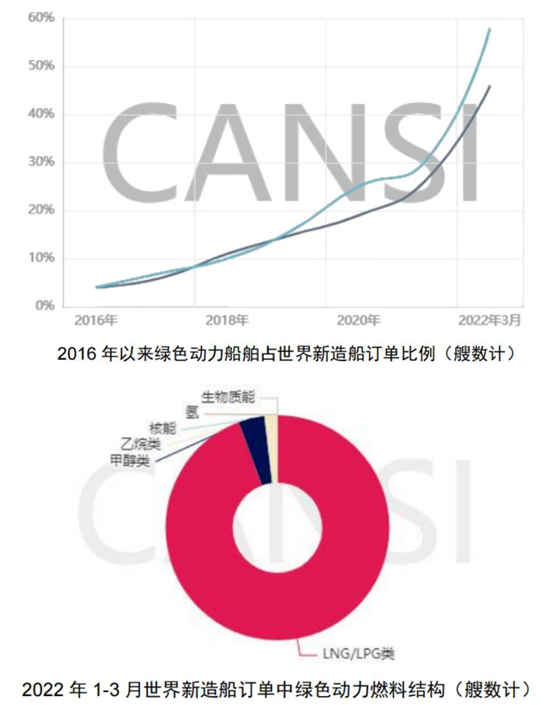

航運(yùn)綠色轉(zhuǎn)型持續(xù)加速。一季度,新造船采用綠色燃料動力方案的訂單比例繼續(xù)擴(kuò)大,以運(yùn)力和艘數(shù)計分別達(dá)到58%和46%,均創(chuàng)下歷史新高,這一比例五年前還不到一成。目前訂單船型的綠色動力燃料主要以LNG為主(已艘數(shù)計超過90%),其他替代燃料類型如甲醇占比3.4%,乙烷占比0.6%,另外一季度已有20多艘新訂單采用氨燃料預(yù)留的設(shè)計。相關(guān)預(yù)測機(jī)構(gòu)分析稱,以總噸計27%的船隊超過15年船齡。預(yù)計到2026年,若不降低航速或進(jìn)行改造,現(xiàn)有船隊中的油輪、散貨船和集裝箱船超過40%將獲得‘D’或’E’的CII評級,連續(xù)三年被評為D級或在任何一年被評為E級的船舶將需要實(shí)施補(bǔ)救計劃,這意味著全球有超過四成的運(yùn)營船舶都有可能無法滿足即將到來的CII評級。從上下游產(chǎn)業(yè)鏈來看,更多世界級貨主公司加入到產(chǎn)業(yè)鏈全周期減碳行動當(dāng)中,致力于減少航運(yùn)業(yè)碳排放的“零排放聯(lián)盟(Getting to Zero Coalition)”在最新分析報告中指出,零排放航運(yùn)項(xiàng)目的數(shù)量在去年幾乎翻了一番,關(guān)注綠色船舶技術(shù)和替代燃料生產(chǎn)的項(xiàng)目明顯增加,從106個增加到203個,進(jìn)一步加速船隊綠色轉(zhuǎn)型。

5、短期注意:交付時間、相對較高的船價以及由散發(fā)疫情、地緣政治等突發(fā)事件導(dǎo)致的全球經(jīng)濟(jì)波動對新造船市場影響

目前,全球船廠手持訂單超過2億DWT,主流船廠訂單交付已排至2-3年之后,意味著今年下單船舶有可能2025年之后才到船東手中。根據(jù)中國船協(xié)測算,2021年底全球造船業(yè)有效產(chǎn)能利用率升至93%,中韓兩國更是接近97%,全球造船業(yè)進(jìn)一步釋放產(chǎn)能滿足大量訂單的空間有限。另外,2022年3月,克拉克森新造船價格指數(shù)為156.17,同比上漲20%,當(dāng)前價格指數(shù)也是2008年超級周期之后最高點(diǎn),不過從2021年底以來月度環(huán)比增速已經(jīng)明顯放緩,新造船價格有進(jìn)入平臺期的趨勢。中小船東能否適應(yīng)交船時間較長、船價相對高的市場環(huán)境有待觀察。當(dāng)然,好消息是船東應(yīng)該不差錢,2021年僅集運(yùn)業(yè)盈利就超過1900億美元,希望大幅增加的利潤可以讓船東忽略這些問題。疫情散發(fā)對短期市場的沖擊也不可忽視,商務(wù)接單、交付周期等市場活動在一定時期內(nèi)受到限制。同時,無論是俄烏沖突引起的地緣政治變化還是美聯(lián)儲加息對經(jīng)濟(jì)短期內(nèi)復(fù)蘇并沒有積極的作用,IMF已經(jīng)將2022年世界經(jīng)濟(jì)增速預(yù)測值下調(diào)0.5個百分點(diǎn)至4.4%,經(jīng)濟(jì)增速下滑不利于海運(yùn)需求擴(kuò)大,有蔓延至新造船市場的風(fēng)險。再結(jié)合前文提到的2021年基數(shù)較高,2022年全年接單有可能回落,但總量將仍高于“十三五”同期。