在四家航運央企中,從事集裝箱運輸的主要是中遠集團旗下的中國遠洋和中海集團旗下的中海集運。若整合實施,將帶來巨大的協同效應。

中遠集運和中海集運合計占全球運力的8%

中遠和中海的集運運力分別占全球的4.4%和3.8%,全球排名第六和第七。如果合并,運力將達158萬標箱,占全球8.2%,排名全球第四,較第五名的Evergreen的運力高64%。

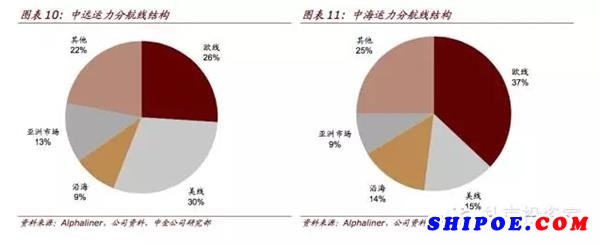

分航線來看,中遠和中海的運力仍主要投放在歐線和美線:

歐線:中遠和中海投放的運力分別為22.1萬箱和26.9萬箱,分別占公司運力的26%和37%,分別占該航線運力的5%和7%。

美線:中遠和中海投放的運力分別為25.5萬箱和10.9萬箱,分別占公司運力的30%和15%,占該航線運力的7%和3%。

亞洲航線:中遠和中海投放的運力分別為10.8萬箱和6.3萬箱,分別占公司運力的13%和9%,占該航線運力的5%和3%。

從沿海市場看,中遠和中海分別投放了8萬箱和10萬箱運力,占各自總運力的9.3%和14.3%,分別占沿海集裝箱運輸市場的17%和22%。

如果合并成真,兩家公司在歐線、美線和亞洲市場的運力將分別占總體的12%、10%和8%,占沿海市場運力的39%。

整合將帶來巨大的協同效應

根據集裝箱運輸的特點,班輪公司是真正的運營商,我們認為如果合并將帶來巨大的協同效應。具體說來,中遠和中海將從以下幾方面受益:

航線網絡資源整合,提高經營效率:集裝箱為班輪運輸,開航線需要一定規模,且建設網絡和維護成本均較高。因此,如果中遠和中海真的合并,將有利于兩家公司的航線網絡資源的整合,增加航線密度,提高運作效率。就目前來看,中遠集運鋪設的網絡多于中海集運,中遠環太平洋航線更為密集,中海歐洲航線更多:中遠共運營100余條國際航線(中海集運約80條),其中遠東-歐洲/地中海航線13條(中海14條),環太平洋航線21條(中海15條),亞洲航線約41條(中海約28條).

碼頭資源的整合:中遠集團有自己的港口公司中遠太平洋(1199.HK),中海集團也有中海碼頭(未上市);兩家港口公司在中國沿海主要港口均有參股或控股碼頭。兩家集運業務整合后有利于碼頭的調度安排,減少港口等候時間,提高經營效率和服務質量。

成本節約大有空間:集裝箱運輸中箱管費用和內陸中轉費分別占集運公司成本的10%和20%。箱管費用主要是空箱堆存在碼頭引起的支付給碼頭的費用。整合將利好兩家公司集裝箱的統一管理和調配,提高周轉速度,增加集裝箱使用效率從而降低成本。此外,班輪公司提供“門到門”的服務,整合將提高轉運線路的調度和安排,減少空車閑臵率,提高轉運車輛的使用效率。