在經(jīng)歷了多年的蟄伏之后,全球海工市場(chǎng)在2022年終于迎來隧道盡頭的曙光,高油價(jià)的“紅利”加速蔓延至裝備制造環(huán)節(jié),海上風(fēng)電行業(yè)的“東風(fēng)”持續(xù)激發(fā)著市場(chǎng)活力,沉寂已久的下游需求穩(wěn)步回升,海洋工程裝備行業(yè)正在重新獲得資本的青睞。展望2023年,盡管宏觀形勢(shì)依然復(fù)雜嚴(yán)峻,但在能源安全與能源綠色化的趨勢(shì)之下,海洋油氣與海上風(fēng)電開發(fā)的需求仍有望繼續(xù)保持活躍,新老更替的更新周期已經(jīng)到來,全球海工市場(chǎng)正在為新一輪增長(zhǎng)積蓄新動(dòng)能。

一、建造市場(chǎng):量跌價(jià)升,全球海工市場(chǎng)延續(xù)復(fù)蘇

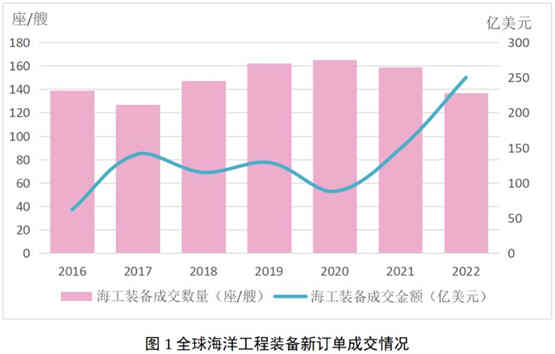

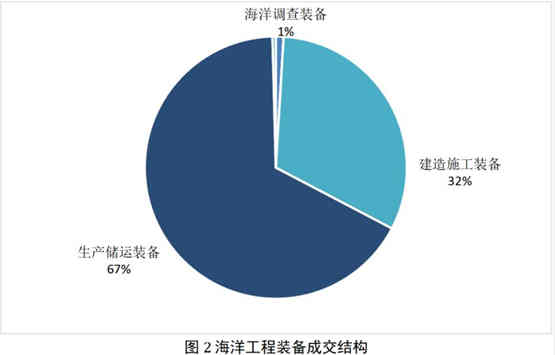

訂單成交金額大漲,全球海洋工程裝備市場(chǎng)出現(xiàn)修復(fù)性反彈。克拉克森數(shù)據(jù)顯示,2022年全球共成交海工裝備137艘,同比下降14%;成交金額250億美元,同比增長(zhǎng)68%。從細(xì)分船型來看,以FPSO為代表的生產(chǎn)儲(chǔ)運(yùn)裝備成交23座/艘、金額約165億美元,金額占比高達(dá)67%,成為支撐海工市場(chǎng)復(fù)蘇的中堅(jiān)力量。建造施工裝備成交數(shù)量94座/艘、78億美元,金額占比32%,其中主要以海上風(fēng)電工程施工船舶為主,包括海上風(fēng)電安裝船、起重船、鋪纜船等。移動(dòng)鉆井平臺(tái)新造市場(chǎng)零成交,海洋調(diào)查裝備與海工支持船成交金額占比不足2%,數(shù)量不到20艘,但部分訂單已在推進(jìn)之中,在經(jīng)歷了多年的磨底后,全球海工市場(chǎng)正在進(jìn)入修復(fù)期。

“中國(guó)風(fēng)”引領(lǐng)市場(chǎng),我國(guó)連續(xù)5年斬獲全球海工接單榜首。中國(guó)船廠在2022年的海工市場(chǎng)中頻繁出鏡,全年共獲得海工訂單68艘、約150億美元,再次摘得全球海工市場(chǎng)接單榜首,國(guó)內(nèi)船廠把握住了海上風(fēng)電船舶需求爆發(fā)式增長(zhǎng)帶來的機(jī)遇,同時(shí)積極爭(zhēng)取國(guó)際海洋油氣裝備訂單,市場(chǎng)領(lǐng)先地位進(jìn)一步鞏固;新加坡船廠共獲得海工訂單12艘、約40億美元,接單數(shù)量位居全球第二,憑借巴西國(guó)油的多艘FPSO訂單,新加坡船廠在年底實(shí)現(xiàn)了逆襲,進(jìn)一步縮小了與中國(guó)船廠的差距;韓國(guó)船廠僅獲得海工訂單5艘、約32億美元,盡管數(shù)量不多,但憑借一座半潛式生產(chǎn)平臺(tái)以及一艘FPSO訂單,韓國(guó)船廠接單金額依然擠進(jìn)前三。歐洲地區(qū)船廠共獲得海工訂單19艘,約11億美元,接單類型主要以海上風(fēng)電相關(guān)船舶為主。

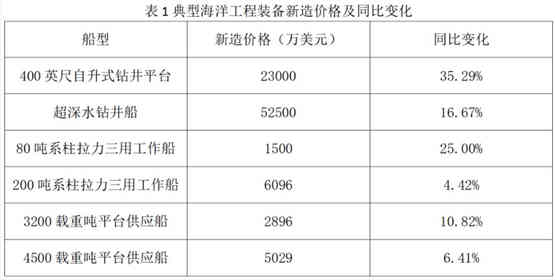

成本上漲疊加船位緊張,各型海工裝備價(jià)格漲幅明顯。400英尺自升式鉆井平臺(tái)新造價(jià)格約2.3億美元,同比增長(zhǎng)高達(dá)35%;80噸系柱拉力三用工作船新造價(jià)格約1500萬(wàn)美元,同比增長(zhǎng)25%。究其原因,一是由于原材料、設(shè)備以及人工成本等上漲所致。二是由于船廠手持訂單相對(duì)充裕,部分船廠船位緊張,船廠的議價(jià)能力有所提升。

完工交付保持平穩(wěn),庫(kù)存海工裝備正在出清。今年以來,在下游油氣開發(fā)需求持續(xù)回暖的情況下,油價(jià)高峰時(shí)期訂造的海工裝備陸續(xù)交付船東或者獲得租約,克拉克森數(shù)據(jù)顯示,2022年全年共完工交付海工裝備214艘,與2021年基本持平。

二、下游需求:供需趨緊,租金利用率節(jié)節(jié)攀升

從下游需求來看,海洋油氣開發(fā)活動(dòng)總體保持活躍態(tài)勢(shì),裝備租金、利用率高位運(yùn)行。供應(yīng)方面,近些年海工裝備新訂單處于低位,老舊裝備拆解提速,全球海洋工程裝備船隊(duì)供應(yīng)下降;需求方面,后疫情時(shí)期俄烏沖突加速全球能源格局重塑,能源安全成為全球各國(guó)關(guān)注的焦點(diǎn),海洋油氣開發(fā)活動(dòng)提速,全球自升式鉆井平臺(tái)利用率高達(dá)87%,部分熱門區(qū)域已經(jīng)出現(xiàn)供不應(yīng)求的趨勢(shì),裝備租金也水漲船高,自升式鉆井平臺(tái)日租金接近11.3萬(wàn)美元/天。

三、發(fā)展展望:需求多元,2023依然值得期待

國(guó)際油價(jià)仍處于相對(duì)高位,海洋油氣開發(fā)依然“有利可圖”。新冠疫情發(fā)生以來,國(guó)際油價(jià)先跌后漲,2022年,在俄烏沖突的刺激下,布倫特原油期貨價(jià)格一度觸及130美元/桶的高位,創(chuàng)下金融危機(jī)后新高。此后,受需求低迷、歐盟對(duì)俄羅斯石油設(shè)置價(jià)格上限、美元加息等因素影響,臨近年底國(guó)際油價(jià)再次重新下探至80美元/桶以下。展望2023年,出于對(duì)全球經(jīng)濟(jì)前景和原油需求的擔(dān)憂,多數(shù)機(jī)構(gòu)預(yù)計(jì)原油價(jià)格將有所回落,但預(yù)計(jì)仍將維持90美元/桶左右的水平。從供給側(cè)來看,OPEC、俄羅斯等能源大國(guó)對(duì)油價(jià)走勢(shì)仍然起著重要的作用,國(guó)際原油價(jià)格一旦持續(xù)大幅下跌,主要產(chǎn)油國(guó)可能達(dá)成默契,通過減產(chǎn)保持油價(jià)平穩(wěn)。美國(guó)頁(yè)巖油生產(chǎn)商在油價(jià)上漲時(shí)也不再選擇盲目增產(chǎn),而是優(yōu)先償還債務(wù)以改善資產(chǎn)負(fù)債表,這也為國(guó)際油價(jià)的企穩(wěn)提供了定心丸。

從海洋石油開發(fā)的成本來看,對(duì)于油公司來說,即使是80美元/桶的油價(jià)也依然有利可圖,繼續(xù)擴(kuò)大投資的動(dòng)力依然充足。據(jù)路透社援引Rystad的數(shù)據(jù)顯示,全球已發(fā)現(xiàn)但未批準(zhǔn)的海洋油氣開發(fā)項(xiàng)目盈虧平衡成本僅為40美元/桶,遠(yuǎn)低于當(dāng)前國(guó)際油價(jià)。大型石油公司仍在增加投資,巴西石油和天然氣巨頭Petrobras公布了2023-2027年的投資增加約15%至780億美元,此外還將投資約200億美元用于租用新平臺(tái);埃克森美孚表示其2023年的資本支出接近其年度目標(biāo)200億至250億美元的上限,并預(yù)計(jì)將這一水平保持到2027年;其他表示要提高資本支出的還有雪佛龍公司、道達(dá)爾等。

海洋油氣裝備的主力地位依然穩(wěn)固。從2022年成交的海工裝備金額來看,海洋油氣裝備的主力地位依然穩(wěn)固,尤其是以FPSO為代表的浮式生產(chǎn)裝備,作為海上油氣“巨無(wú)霸”,盡管數(shù)量不多,但單艘造價(jià)動(dòng)輒數(shù)十億美元,短期內(nèi)其主力地位難以替代。此外,自升式鉆井平臺(tái)、半潛式鉆井平臺(tái)、海工支持船等主力海洋油氣裝備近些年盡管訂單十分稀缺,但從下游活躍的需求來看,相關(guān)裝備訂單在2023年逐步落地已經(jīng)可以期待。

海上風(fēng)電裝備崛起的勢(shì)頭不可阻擋。近些年在各國(guó)政策的大力支持以及成本競(jìng)爭(zhēng)力日益提升的情況下,全球海上風(fēng)電新增裝機(jī)容量快速增長(zhǎng)。綠色低碳成為全球普適價(jià)值觀下的“共同語(yǔ)言”,海上風(fēng)電成為了綠色資本的“聚集地”,獲得了資本市場(chǎng)的青睞,吸引著傳統(tǒng)船東紛紛轉(zhuǎn)型進(jìn)入,海上風(fēng)電船舶訂單迎來爆發(fā)式增長(zhǎng)。短期來看,中國(guó)海上風(fēng)電的開發(fā)潛力依然巨大,海上風(fēng)電由建設(shè)向建設(shè)+運(yùn)維轉(zhuǎn)變的需求也將催生更多相關(guān)船舶訂單。

新老更替的更新周期已經(jīng)到來。從船齡來看,截至2022年底,全球海洋工程裝備船隊(duì)數(shù)量共12911艘,平均船齡高達(dá)20年,20年船齡以上裝備占比35%。部分裝備如海洋調(diào)查船、挖泥船、多功能服務(wù)平臺(tái)等船型20年以上船齡占比超過40%,這些老舊船舶在作業(yè)效率、功能參數(shù)等方面,均已遠(yuǎn)遠(yuǎn)落后于新式海工裝備,拆解退役是他們最終的歸宿,未來幾年老舊海工裝備拆解周期即將到來,海工裝備的需求依然值得期待。